Page 34 - 衍生性金融商品理論與實務

P. 34

24 衍生性金融商品理論與實務

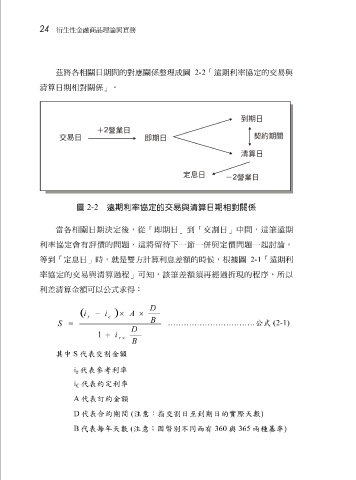

茲 將 各 相 關 日期 間 的 對 應 關係整 理成 圖 2-2 「遠期利率協定的交易與

清算 日期相 對關係 」。

圖 2-2 遠期利率協定的交易與清算日期相對關係

當各 相 關 日期 決 定 後 , 從 「即期日」 到 「交 割 日」中 間 ,這 筆 遠期

節

留待下

利率協定會有

一

問題

「遠期利

等 到 「定息日」時, 評 價的 就 是雙方計 ,這將 算 利息 差 額的時 一併與定價 候 , 根據圖 問題 2-1 一 起 討 論 。

率協定的交易與 清算 過程」可 知 , 該筆差 額 須 再 經 過 折 現的程 序 ,所以

利 差清算 金額可以公式求 得:

D

( i ) − i × A ×

r c

B

公式

S = …………………………… (2-1)

D

1 + i

r ×

B

其中 S 代表交割金額

i 代表參考利率

r

i 代表約定利率

C

A 代表訂約金額

D 代表每年天數 ( 注意:因幣別不同而有 360 與 365 兩種基準 ) )

注意:指交割日至到期日的實際天數

代表合約期間

(

B