Page 29 - 衍生性金融商品理論與實務

P. 29

遠期市場交易實務 19

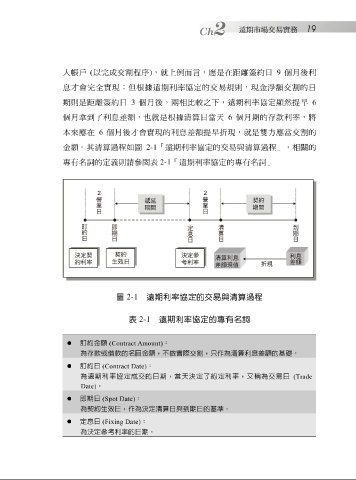

人 帳戶 ( 以 完 成交 割 程 序 ) , 就 上 例 而 言 ,應是在 距離簽 約日 9 個月後 利

息 才 會 完 全實現 ; 但 根據 遠期利率協定的交易規 則 ,現金 淨 額交 割 的日

期 則 是 距離簽 約日 3 個月後 ,兩相 比 較之 下 ,遠期利率協定 顯 然提早 6

個月拿到 了利息 差 額,也 就 是 根據清算 日 當天 6 個月 期的 存款 利率,將

本來應在 6 個月後才 會實現的利息 差 額提早 折 現, 就 是雙方應 當 交 割 的

金額。其 清算 過程如 圖 2-1 「遠期利率協定的交易與 清算 過程」,相 關 的

專 有名 詞 的定義 則請參閱表 2-1 「遠期利率協定的 專 有名 詞 」

2-1 遠期利率協定的交易與清算過程

圖

表 2-1 遠期利率協定的專有名詞

訂約金額 (Contract Amount) :

為存款或借款的名目金額,不做實際 交割,只作為清算利息差額的基礎。

訂約日 (Contract Date) :

為遠期利率協定成交的日期,當天決定了約定利率,又稱為交易日 (Trade

Date) 。

即期日 (Spot Date) :

為契約生效日,作為決定清算日與到期日的基準。

定息日 (Fixing Date) :

為決定參考利率的日期。