Page 372 - 衍生性金融商品理論與實務

P. 372

362 衍生性金融商品理論與實務

若我們以 σ = 0.2 來 估 算 K = $40, S = $28, r = 0 % 期間 6 個月的買權時,以

B-S 模 式 估 算出 股票 買權的 價 值為 $0.00884 ,現在若 σ = 0.4 而其 他變 數

不 變 ,則買權的 價 值 變 為 $0.465 ,此時我們發現當 σ 上 升 1 倍 時,買權的

價 值卻上 變 53 倍 。

假 使 我們 認 為現在 σ = 0.2 ,但在不 久 的 未 來 σ = 0.4 ,此時我們會 傾

較 利用 σ = 0.4 估 算買權的 價 值,不過,我們可以假設 σ 的 未 來 變 化 機 率

( 即 估 算 σ 的 機 率分配 ) ,來求算一種加權的 選擇 權 價 值。因此若我們設 未

來 σ = 0.2 之 機 率為 0.5 , σ = 0.4 之 機 率亦為 0.5 ,則此時求出的 Call 價 值

為 $0.237 。

由上述討論可發現 σ 的 變 動可以 增 加 選擇 權的 價 值, 尤 其對「 深 度

價 外」 (far-out-of-the-money) 的 選擇 權 價 值 增幅 最大, 使 得出 售 這種 選擇

權 變 得 較 不 具 吸 引力 。有時 候 股 價變 動程度的 轉變 是 無 法說明的,只能

說這種 轉變 與 股 價 改 變 的方 向 有 絕 對的相關,亦即當 股 價 下 跌 時 隱含股

價波 動率加 入 ;當 股 價 上 漲 時 隱含股 價波 動率 減 小,這種關係可以用來

估 算 σ ,所以原先所用的 B-S 模 式與 C-R 模 式在不同 選擇 權的差 異 ,我

們假設: σ = 0.2 , r = 0 % , 六 個月期的買權在不同的 履 約 價格 下,當現 貨

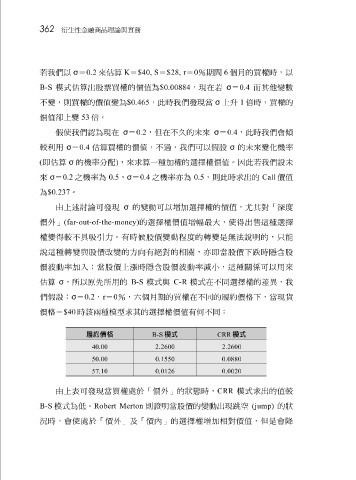

價格 = $40 時該兩種 模 型 求其的 選擇 權 價 值有何不同:

履約價格 B-S 模式 CRR 模式

40.00 2.2600 2.2600

50.00 0.1550 0.0880

57.10 0.0126 0.0020

由上表可發現當買權處於「 價 外」的狀態時, CRR 模 式求出的值 較

B-S 模 式為 低 。 Robert Merton 則 證 明當 股 價 的 變 動出現 跳空 (jump) 的狀

況時,會 使 處於「 價 外」 及 「 價 內」的 選擇 權 增 加相對 價 值,但是會 降