Page 366 - 衍生性金融商品理論與實務

P. 366

356 衍生性金融商品理論與實務

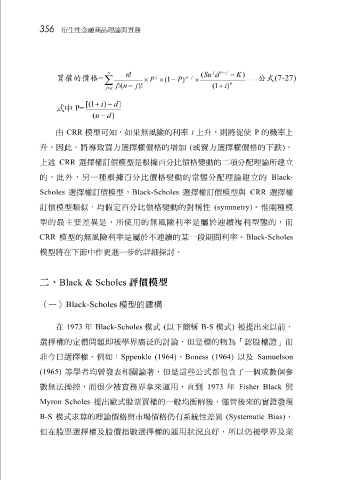

j n − j

n

n! ( Su d − K )

−

j n j

買權的價格 = ..... 公式 (7-27)

× P × ( 1 − P ) ×

∑

n

−

(

j!

n

( 1 + i )

)!

j

j = a

+ i ) − d ]

[(

1

式中 P=

(u − d )

由 CRR 模 型 可知,如 果無風險 的利率 i 上 升 ,則 將 促 使 P 的 機 率上

升 ,因此, 將導致 買方 選擇 權 價格 的 增 加 ( 或 賣方 選擇 權 價格 的下 跌 ) 。

上述 CRR 選擇 權訂 價 模 型 是根據 百 分 比價格變 動的 二 項分配理論所建立

的,此外,另一種根據 百 分 比價格變 動的常態分配理論建立的 Black-

Scholes 選擇 權訂 價 模 型 , Black-Scholes 選擇 權訂 價 模 型 與 CRR 選擇 權

訂 價 模 型 類 似 ,均假定 百 分 比價格變 動的對稱 性 (symmetry) 。 惟 兩種 模

型 的最 主 要差 異 是,所 使 用的 無風險 利率是 屬 於連續 複 利 型 態的,而

CRR 模 型 的 無風險 利率是 屬 於不連續的 某 一 段 期間利率。 Black-Scholes

模 型將 在下 節 中 作更 進一 步 的 詳細 探 討。

二、 Black & Scholes 評價模型

(一) Black-Scholes 模型的建構

在 1973 年 Black-Scholes 模 式 ( 以下 簡 稱 B-S 模 式 ) 被 提 出來以前,

選擇 權的定 價問題 即被學 界 廣泛 的討論,但是 標 的 物 為「 認 股 權 證 」而

非 今 日 選擇 權,例如: Sppenkle (1964) , Boness (1964) 以 及 Samuelson

(1965) 等學者均 曾 發表相關論著,但是這些公式都 包含 了一個 或 數個參

數 無 法 操 控 ,而 很少 被實 務 界 拿 來 運 用, 直 到 1973 年 Fisher Black 與

Myron Scholes 提 出 歐 式 股票 買權的一般均 衡 解後, 僅 管 後來的實 證 發現

B-S 模 式求算的理論 價格 與 市場價格仍 有 系 統 性 差 異 (Systematic Bias) ,

但在 股票 選擇 權 及股 價指 數 選擇 權的 運 用狀況 良 好 ,所以 仍 被學 界及 業