Page 364 - 衍生性金融商品理論與實務

P. 364

354 衍生性金融商品理論與實務

之 價格 越 高。

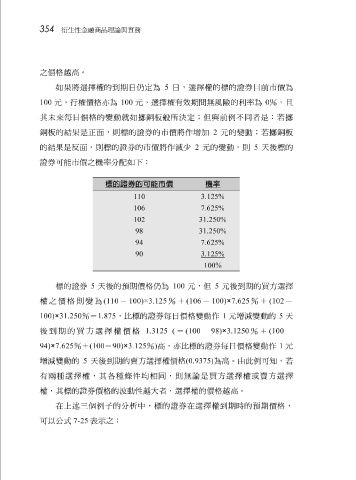

如 果將選擇 權的到期日 仍 定為 5 日, 選擇 權的 標 的 證券目 前 市價 為

100 元 ,行權 價格 亦為 100 元 , 選擇 權有 效 期間 無風險 的利率為 0 % , 且

其 未 來每日 價格 的 變 動就如 擲 銅板 般所 決 定;但與前例不同者是:若 擲

銅板 的結 果 是正 面 ,則 標 的 證券 的 市價將作增 加 2 元 的 變 動;若 擲 銅板

的結 果 是反 面 ,則 標 的 證券 的 市價將作 減 少 2 元 的 變 動,則 5 天後 標 的

證券 可能 市價 之 機 率分配如下:

標的證券的可能市價 機率

110 3.125%

106 7.625%

102 31.250%

98 31.250%

94 7.625%

90 3.125%

100%

標 的 證券 5 天後的 預 期 價格仍 為 100 元 ,但 5 元 後到期的買方 選擇

權之 價格 則 變 為 (110 - 100) × 3.125 % + (106 - 100) × 7.625 % + (102 -

100) × 31.250 %= 1.875 , 比標 的 證券 每日 價格變 動 作 1 元增 減 變 動的 5 天

後到期的買方 選擇 權 價格 1.3125 ( = (100 - 98) × 3.1250 % + (100 -

× ×

94) 7.625 % + (100 - 90) 3.125 % ) 高,亦 比標 的 證券 每日 價格變 動 作 1 元

增 減 變 動的 5 天後到期的賣方 選擇 權 價格 (0.9375) 為高。由此例可知,若

有兩種 選擇 權,其各種 條件 均相同,則 無 論是買方 選擇 權 或 賣方 選擇

權,其 標 的 證券價格 的 波 動 性 越 大者, 選擇 權的 價格 越 高。

在上述 三 個例子的分 析 中, 標 的 證券 在 選擇 權到期時的 預 期 價格 ,

可以公式 7-25 表示之: