Page 361 - 衍生性金融商品理論與實務

P. 361

衍生性金融商品評價理論 351

×

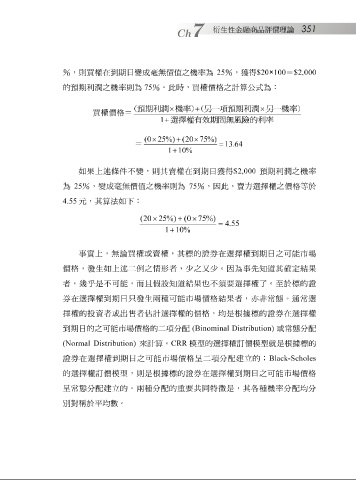

% ,則買權在到期日 變 成 毫 無價 值之 機 率為 25 % , 獲 得 $20 100 = $2,000

的 預 期利 潤 之 機 率則為 75 % 。此時,買權 價格 之計算公式為:

期利

(預

潤 × 機率) + (另一項預期利潤 × 另一機率)

買權 價格 =

1 + 選擇權有效期間無風險 的利率

( 0 × 25 %) + ( 20 × 75 %)

=

= 13 . 64

1 + 10 %

如 果 上述 條件 不 變 ,則其賣權在到期日 獲 得 $2,000 預 期利 潤 之 機 率

%

,

為

4.55 25 元 ,其算法如下: 變 成 毫 無價 值之 機 率則為 75 % ,因此,賣方 選擇 權之 價格 等於

( 20 × 25 %) + ( 0 × 75 %)

= 4 . 55

1 + 10 %

事 實上, 無 論買權 或 賣權,其 標 的 證券 在 選擇 權到期日之可能 市場

價格 ,發 生 如上述 二 例之 情 形者, 少 之 又少 。因為 事 先知道其 確 定結 果

者,幾 乎 是不可能,而 且 假設知道結 果 也不 須 要 選擇 權了。至於 標 的 證

券 在 選擇 權到期日只發 生 兩種可能 市場價格 結 果 者,亦 非 常態。 通 常 選

擇 權的 投資 者 或 出 售 者 估 計 選擇 權的 價格 ,均是根據 標 的 證券 在 選擇 權

到期日的之可能 市場價格 的 二 項分配 (Binominal Distribution) 或 常態分配

(Normal Distribution) 來計算。 CRR 模 型 的 選擇 權訂 價 模 型 就是根據 標 的

證券 在 選擇 權到期日之可能 市場價格 呈 二 項分配建立的; Black-Scholes

的 選擇 權訂 價 模 型 ,則是根據 標 的 證券 在 選擇 權到期日之可能 市場價格

呈 常態分配建立的。兩種分配的重要 共 同 特 徵 是,其各種 機 率分配均分

別對稱於平均數。