Page 343 - 衍生性金融商品理論與實務

P. 343

衍生性金融商品評價理論 333

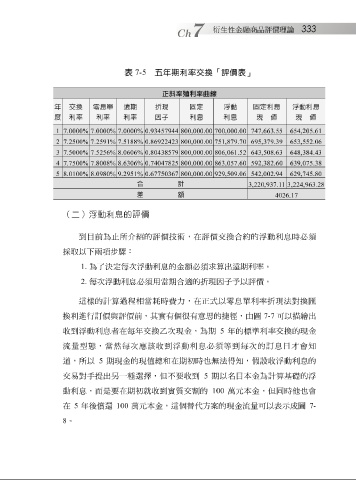

表 7-5 五年期利率交換「評價表」

正斜率殖利率曲線

年 交換 零息單 遠期 折現 固定 浮動 固定利息 浮動利息

度 利率 利率 利率 因子 利息 利息 現 值 現 值

1 7.0000% 7.0000% 7.0000% 0.93457944 800,000.00 700,000.00 747,663.55 654,205.61

2 7.2500% 7.2591% 7.5188% 0.86922423 800,000.00 751,879.70 695,379.39 653,552.06

3 7.5000% 7.5256% 8.0606% 0.80438579 800,000.00 806,061.52 643,508.63 648,384.43

4 7.7500% 7.8008% 8.6306% 0.74047825 800,000.00 863,057.60 592,382.60 639,075.38

5 8.0100% 8.0980% 9.2951% 0.67750367 800,000.00 929,509.06 542,002.94 629,745.80

合 計 3,220,937.11 3,224,963.28

差 額

4026.17

(二)浮動利息的評價

到 目 前為 止 所 介紹 的 評價技術 ,在 評價 交換合約的浮動利息時必 須

採取 以下兩項 步驟 :

1. 2. 為了 次 決 定每 次 浮動利息的 須 用當期合適的折現因子予以 金 額必 須 求算出遠期利率。 評價 。

浮動利息必

每

這樣的計算過程相當 耗 時 費力 ,在正式以零息單利率折現法對換 匯

換利進行訂 價 與 評價 前,其實有個 很 有意 思 的 捷徑 ,由圖 7-7 可以 描繪 出

收到浮動利息者在每年交換 乙次 現 金 ,為期 5 年的 標 準利率交換的現 金

流量型 態,當然每 次 應該收到浮動利息必 須 等到每 次 的訂息日才會知

道,所以 5 期現 金 的現值總 和 在期初時也 無 法得知,假設收浮動利息的

交易對手 提 出另一種 選擇 ,但不要收到 5 期以 名目本金 為計算 基礎 的浮

動利息,而是要在期初就收到實 質 交割的 100 萬元本金 ,但同時 他 也會

在 5 年後償還 100 萬元本金 ,這個 替 代方 案 的現 金流量 可以表示成圖 7-

8 。