Page 348 - 衍生性金融商品理論與實務

P. 348

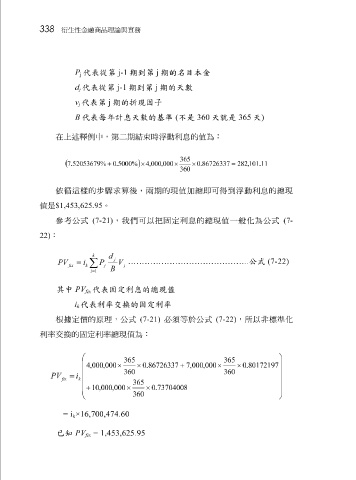

338 衍生性金融商品理論與實務

P 代表從第 j-1 期到第 j 期的名目本金

j

d j 代表從第 j-1 期到第 j 期的天數

v 代表第 j 期的折現因子

j 代表每年計息天數的基準 ( 不是 360 天就是 365 天 )

B

在上述 釋 例中,第 二 期結 束 時浮動利息的值為:

365

( 7 . 52053679 ) % + 0 . 5000 % × 4 , 000 , 000 × × 0 . 86726337 = 282 , 101 . 11

360

值是 依循 這樣的 步驟 。 求算後,兩期的現值加總即可得到浮動利息的總現

$1,453,625.95

參考公式 (7-21) ,我們可以把固定利息的總現值一般化為公式 (7-

22) :

k

d

j

…………………………………….. 公式 (7-22)

PV = i P V

fix k ∑ j j

B

i = 1

其中 PV 代表固定利息的總現值

fix

i 代表利率交換的固定利率

k

根據定 價 的原理,公式 (7-21) 必 須 等於公式 (7-22) ,所以 非標 準化

利率交換的固定利率總現值為:

365 365

4 , 000 , 000 × × 0 . 86726337 + 7 , 000 , 000 × × 0 . 80172197

360 360

PV = i

fix k

365

+ 10 , 000 , 000 × × 0 . 73704008

360

= i ×16,700,474.60

k

已知 PV = 1,453,625.95

fix