Page 347 - 衍生性金融商品理論與實務

P. 347

衍生性金融商品評價理論 337

3. 浮動利率 並非 只有 LIBOR ,而是 LIBOR 加 碼 0.50% 。

在這些 特色 之下,所 謂 「 非標 準化利率交換」的訂 價仍 是要找到支

付固定利率的適當水準,求算過程與先前 步驟 相同,也就是找到一 組 適

當的折現因子把浮動利率的一方折現加總後,再找出一個能讓支付固定

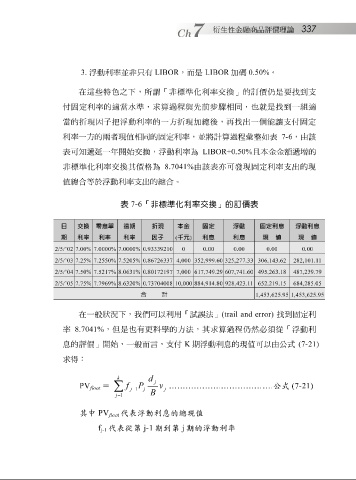

利率一方的兩者現值相同的固定利率, 並將 計算過程 彙 整如表 7-6 ,由該

表可知 遞延 一年 開始 交換,浮動利率為 LIBOR+0.50% 且本金金 額 遞增 的

非標 準化利率交換其 價格 為 8.7041% 由該表亦可發現固定利率支出的現

值總合等於浮動利率支出的總合。

表 7-6 「非標準化利率交換」的訂價表

日 交換 零息單 遠期 折現 本金 固定 浮動 固定利息 浮動利息

期 利率 利率 利率 因子 ( 千元 ) 利息 利息 現 值 現 值

2/5/’02 7.00% 7.0000% 7.0000% 0.93339210 0 0.00 0.00 0.00 0.00

2/5/’03 7.25% 7.2550% 7.5205% 0.86726337 4,000 352,999.60 325,277.33 306,143.62 282,101.11

2/5/’04 7.50% 7.5217% 8.0631% 0.80172197 7,000 617,749.29 607,741.60 495,263.18 487,239.79

2/5/’05 7.75% 7.7969% 8.6320% 0.73704008 10,000 884,914.80 928,423.11 652,219.15 684,285.05

合 計 1,453,625.95 1,453,625.95

在一般狀況下,我們可以利用「 試誤 法」 (trail and error) 找到固定利

率 8.7041% ,但是也有 更科 學的方法,其求算過程 仍 然必 須 從「浮動利

息的 評價 」 開始 ,一般而 言 ,支付 K 期浮動利息的現值可以由公式 (7-21)

求得:

k

∑ d j

PV = f P v ……………….………………. 公式 (7-21)

floa t

j − 1 j j

B

j = 1

其中

PV

floa t 代表浮動利息的總現值

f 代表從第 j-1 期到第 j 期的浮動利率

j-1