Page 342 - 衍生性金融商品理論與實務

P. 342

332 衍生性金融商品理論與實務

元 ,這是因為當交換利率上 升 時, 五 年內各期的折現因子都會 變 小,但

因只上 升 一個 基本 點,所以 影響 的 金 額不大, 真 正 令人驚訝 的 變 動會發

生 在浮動利息的一方, 淨 現值在 變 化一個 基本 點的狀況下, 竟 然可以上

升 3,727.94 元 ,其實只要明 白 交換利率與遠期利率間的關係就可以 瞭 解

個中原理,如前所述,交換利率是各 期遠期利率的加權平均數,如 果 , 1

年期至 4 年期的交換利率都不 變 ,前 面 4 年期的遠期利率也不會改 變 ,

那 麼 5 年期交換利率 1 個 基本 點的 變 動,會 使 最後一個遠期利率 產生 約 6

個 基本 點的大 變 動。

所以,合 併 計算浮動利息與固定利息兩方的 價 值 變 動後,原利率交

換合約的 價 值會 變 動 4,026.17 元 ,也就是說利率交換的買方 ( 即支付固定

利率與收 取 浮動利率的一方 ) 將 會 產生 4,026.17 的 未 實現利 益 ,賣方則會

有相等 金 額的 未 實現 損失 ,整個 評價 過程請參 閱 表 7-5 。不過,上述狀況

是假設利率交換成交後, 市場 交換利率「 馬 上」上 升 ,但在實 務 上可能

是過了「一 段 期間後」 市場 才會有 較 大 幅 度的 波 動,此時必 須 以 插 補法

求算出過了「一 段 期間後」的合適的折現因子。

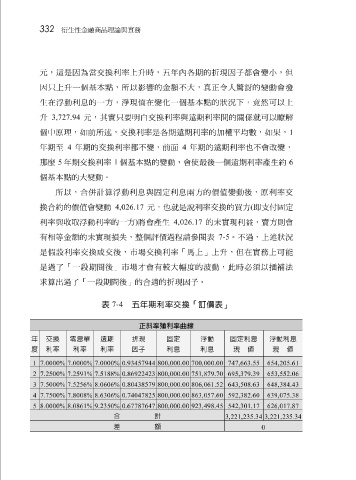

表 7-4 五年期利率交換「訂價表」

正斜率殖利率曲線

年 交換 零息單 遠期 折現 固定 浮動 固定利息 浮動利息

度 利率 利率 利率 因子 利息 利息 現 值 現 值

1 7.0000% 7.0000% 7.0000% 0.93457944 800,000.00 700,000.00 747,663.55 654,205.61

2 7.2500% 7.2591% 7.5188% 0.86922423 800,000.00 751,879.70 695,379.39 653,552.06

3 7.5000% 7.5256% 8.0606% 0.80438579 800,000.00 806,061.52 643,508.63 648,384.43

4 7.7500% 7.8008% 8.6306% 0.74047825 800,000.00 863,057.60 592,382.60 639,075.38

5 8.0000% 8.0861% 9.2350% 0.67787647 800,000.00 923,498.45 542,301.17 626,017.87

合 計

3,221,235.34 3,221,235.34

差 額 0