Page 339 - 衍生性金融商品理論與實務

P. 339

衍生性金融商品評價理論 329

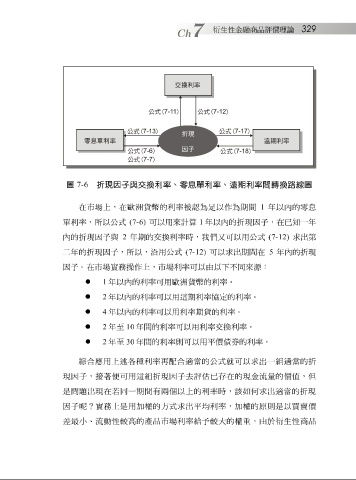

圖 7-6 折現因子與交換利率、零息單利率、遠期利率間轉換路線圖

在 市場 上,在 歐洲貨幣 的利率被 認 為 足 以 作 為期間 1 年以內的零息

單利率,所以公式 (7-6) 可以用來計算 1 年以內的折現因子,在已知一年

內的折現因子與 2 年期的交換利率時,我們 又 可以用公式 (7-12) 求出第

二 年的折現因子,所以,沿用公式 (7-12) 可以求出期間在 5 年內的折現

因子。在 市場 實 務操作 上, 市場 利率可以由以下不同來 源 :

1 年以內的利率可用 歐洲貨幣 的利率。

2 年以內的利率可以用這期利率協定的利率。

4 年以內的利率可以用利率期 貨 的利率。

2 年至 10 年間的利率可以用利率交換利率。

2 年至 30 年間的利率則可以用平 價債券 的利率。

綜 合應用上述各種利率再配合適當的公式就可以求出一 組 適當的折

現因子,接著 便 可用這 組 折現因子 去評估 已 存 在的現 金流量 的 價 值,但

是 問題 出現在若同一期間有兩個以上的利率時,該如何求出適當的折現

因子 呢? 實 務 上是用加權的方式求出平均利率,加權的原則是以買賣 價

差最小 、流 動 性較 高的 產品市場 利率給予 較 大的權重,由於 衍生性商品