Page 336 - 衍生性金融商品理論與實務

P. 336

326 衍生性金融商品理論與實務

訂利率交換合約一樣,但是兩者間還是有以下兩種不同之處:

1. 在正常狀況下這一串遠期利率協定的約定利率是不會相同的,而

利率交換則是在合約成交後,在往後的交換期間內的固定利率都

是相同。

2. 遠期利率協定在清算日計算差額後還需經過折現的過程,但是在

交換合約中與清算日相對的是當期的起息日,雖然已經知道浮動

利率的水準,但卻是在當期最後 1 天才進行差額交割,所以差額

也不需折現。

所以,根據上述的立論,我們若能夠找出一串連續的遠期利率協

定,其約定利率可以用單一利率來表示時,則這個利率就等於是利率交

換的約定利率。在常理推論下,應該給予不同的遠期利率協定的利率一

個適當的權數,從公式

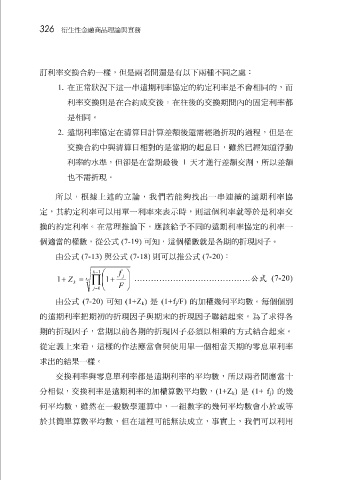

由公式 (7-13) 與公式 (7-19) (7-18) 可知,這個權數就是各期的折現因子。 則可以推公式 (7-20) :

k −1

f

j

t

…………………………………… 公式 (7-20)

k

1 + Z = 1 +

k ∏

F

j = 0

(7-20)

可知

由公式

(1+Z

k ) 是 (1+f j /F) 的加權幾何平均數。每個個別

的遠期利率把期初的折現因子與期末的折現因子聯結起來。為了求得各

期的折現因子,當期以前各期的折現因子必 須 以相 乘 的方式結合起來。

從定 義 上來看,這樣的 作 法應當會與 使 用單一個相當天期的零息單利率

求出的結

果

交換利率與零息單利率都是遠期利率的平均數,所以兩者間應當 一樣。 十

分相 似 ,交換利率是遠期利率的加權算數平均數, (1+Z ) 是 (1+ f ) 的幾

k j

何平均數,雖然在一般數學 簡 單算數平均數,但在這 運 算中,一 可能 無 組 數 字 的幾何平均數會小於 事 實上,我們可以利用 或 等

於其

法成立,

裡