Page 332 - 衍生性金融商品理論與實務

P. 332

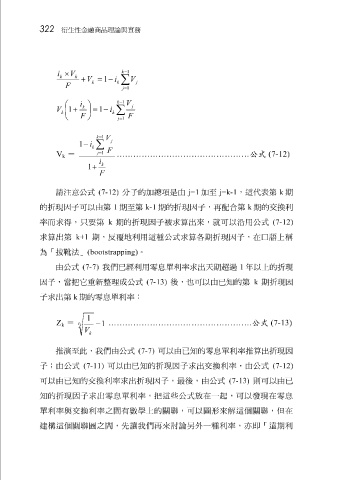

322 衍生性金融商品理論與實務

− 1

k

i × V

k k

+ V = 1 − i V

k k ∑ j

F

j = 1

− 1

k

V

i

j

k

V 1 + = 1 − i

k k ∑

F F

=

j 1

− 1

k

V

j

1 − i

k ∑

F

j = 1

V = ………………………………………… 公式 (7-12)

k

i

k

1 +

F

請注意公式 (7-12) 分子的加總項是由 j=1 加至 j=k-1 ,這代表第 k 期

的折現因子可以由第 1 期至第 k-1 期的折現因子,再配合第 k 期的交換利

率而求得,只要第 k 期的折現因子被求算出來,就可以沿用公式 (7-12)

求算出第 k+1 期,反覆地利用這種公式求算各期折現因子,在口語上稱

為「拔靴法」 (bootstrapping) 。

由公式 (7-7) 我們已經利用零息單利率求出天期超過 1 年以上的折現

因子,當把它重新整理成公式 (7-13) 後,也可以由已知的第 k 期折現因

子求出第 k 期的零息單利率:

1

= t

k − 1 ……………………………………………. 公式 (7-13)

Z

k

V

k

推演至此,我們由公式 (7-7) 可以由已知的零息單利率推算出折現因

子;由公式

可以由已知的交換利率求出折現因子,最後,由公式 (7-11) 可以由已知的折現因子求出交換利率,由公式 (7-13) 則可以由已 (7-12)

知的折現因子求出零息單利率,把這些公式放在一起,可以發現在零息

單利率與交換利率之間有數學上的關聯,可以圖形來解這個關聯,但在

建構這個關聯圖之間,先讓我們再來討論另外一種利率,亦即「遠期利