Page 331 - 衍生性金融商品理論與實務

P. 331

衍生性金融商品評價理論 321

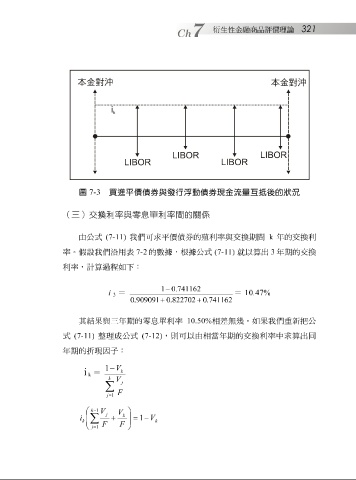

圖 7-3 買進平價債券與發行浮動債券現金流量互抵後的狀況

(三)交換利率與零息單利率間的關係

由公式 (7-11) 我們可求平價債券的殖利率與交換期間 k 年的交換利

率。假設我們沿用表 7-2 的數據,根據公式 (7-11) 就以算出 3 年期的交換

利率,計算過程如下:

1 − 0 . 741162

i = = 10.47%

3

0 . 909091 + 0 . 822702 + 0 . 741162

其結果與三年期的零息單利率 10.50% 相差無幾。如果我們重新把公

式 (7-11) 整理成公式 (7-12) ,則可以由相當年期的交換利率中求算出同

年期的折現因子:

−

1 V

k

i =

k

k

V

j

∑

F

j = 1

− 1

k

V

V

j

k

i + = 1 − V

k ∑ k

F F

j = 1