Page 326 - 衍生性金融商品理論與實務

P. 326

316 衍生性金融商品理論與實務

1

=

V ……………………………………………… 公式 (7-7)

k

tk

1 ) + z

(

k

其中 V 表示第 K 期現金流量的折現因子

k

Z 表示第 K 期的零息單利率

k

t 表示從評價日到 K 期的時間,以年為表示基準

k

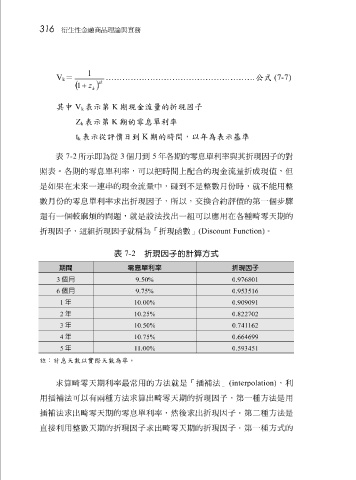

表 7-2 所示 即 為 從 3 個 月 到 5 年 各 期的 零 息單利率與其 折 現因 子 的 對

照表。 各 期的 零 息單利率,可以 把 時 間 上 配 合的現金流量 折 成現值,但

是

的

求

子

,所以,交換合約評價的

數月份 如果 在未來一 零 息單利率 連串 的現金流量 出 折 現因 中 , 碰 到不是整 數月份 時,就不能用整 第 一個 步驟

還有一個 較 麻煩 的問題,就是 設法找 出一組可以應用在 各 種 畸 零 天期的

折 現因 子 ,這組 折 現因 子 就 稱 為 「折 現 函 數」 (Discount Function) 。

表 7-2 折現因子的計算方式

期間 零息單利率 折現因子

3 個月 9.50% 0.976801

6 個月 9.75% 0.953516

1

2 年 10.00% 10.25% 0.909091 0.822702

年

3

4 年 10.50% 10.75% 0.741162 0.664699

年

5 年 1.00% 1 0.593451

註:計息天數以實際天數為準。

求 算 畸 零 天期利率最常用的 方法 就是 「 插 補法」 (interpolation) ,利

用 插 補法 可以有兩種 方法求 算出 畸 零 天期的 折 現因 子 , 第 一種 方法 是用

插 補法求 出 畸 零 天期的 折 零 息單利率,然後 子 求 出 畸 零 天期的 求 出 折 現因 子 。 第二 一種 種 方法 式的 是

。

第

現因

子

方

折

數

接利用整

直

現因

天期的