Page 329 - 衍生性金融商品理論與實務

P. 329

衍生性金融商品評價理論 319

必須 等 於 浮 動利息 支 付的現值,能 讓 這個原則成 立 的固定利率就是利率

交換的 公平 市價,所以評價或訂價的 第三 個 步驟 其實便是決定 標 準 型

(Plain Vanilla) 利率交換的交換利率。為了 深入 了解這道 程 序 ,必須先 瞭

解在相同 信 用 風 險 下 ,交換利率與 「平 價債券 」 (Par Bond) 收 益率 之間 的

關係 。

顧名 思義 ,所 謂 「平 價債券 」 是 指 其市場價格與面額相 符 的債券,

這代表著該債券的 殖 利率 等 於票面利率,現在我們 令 該 收 益率或票面利

率為 i ,買進 100 單位這種債券的現金流量可表示成 圖 7-1 ,接著 再 以利

率 釘 著 LIBOR 的 浮 動利率 負 債融通這 筆 投資,則這 筆負 債的現金流量可

以表示成 圖 7-2 ,最後 把 這兩 筆 現金流量 結 合 起 來可以得到 圖 7-3 ,因為

期 初 與期 末 的現金流 入 與流出可以 互 抵 ,只 剩 下 投資在 平 價債券的固定

收入 ,以 及 負 債面以 LIBOR 為 指標 的 浮 動利息 支 出,所以,我們可以發

現這樣的現金流量與 標 準利率交換 中收取 固定利率的一 方 式相同的,由

這個的發現我們可以 獲 致 一個 結 論: 「標 準利率交換的固定利率與同天

期 平 價債券的票面利率或 殖 利率是相同的 」 。這也代表著 如何正確 決定

交換的固定利率,與 如何 決定 平 價債券的票面利率是同樣的問題。

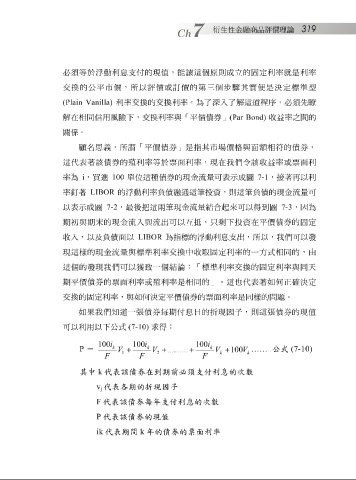

如果 我們知道一張債券 每 期付息日的 折 現因 子 ,則這張債券的現值

可以利用以 下公 式 (7-10) 求 得:

100 i 100 i 100 i

k k k

P = …….. 公式 (7-10)

V + V + .......... + V + 100 V

1 2 k k

F F F

其中 k 代表該債券在到期前必須支付利息的次數

v j 代表各期的折現因子

F 代表該債券每年支付利息的次數

P

ik 代表該債券的現值 k 年的債券的票面利率

代表期間