Page 285 - 衍生性金融商品理論與實務

P. 285

信用衍生性金融商品 275

格的波動性增加, 也會 造成 同 一 名 字 在不 同 市場的價格產生 歧 異 。 例

如 :在 發 行可轉債時,因為可轉債投資人只 想 保 留股 價波動的風險,於

是 藉 由信用交換市場 達 到規避信用風險的目標, 就 有可能 發 生在信用交

換市場的價 差 大於現貨市場, 此 時 需 求 強 盛 ,市場 壓 低 價格的 套 利 力 量

並不 強 大,信用價 差 日 漸 擴 大,所以承 擔 信用風險的投資人 通常 可以 藉

出售信用 保障獲 得 較 好的 收益 。 此外 ,在 發 行合成 式 債權 抵押憑 證

(Synthetic CDO) 時,投資銀行在 建 立 信用 部位會 賣出信用 保障 以 收 權利

金, 此 時市場供 給 增加, 如此 將 使 信用價 差 日 漸 縮小 。

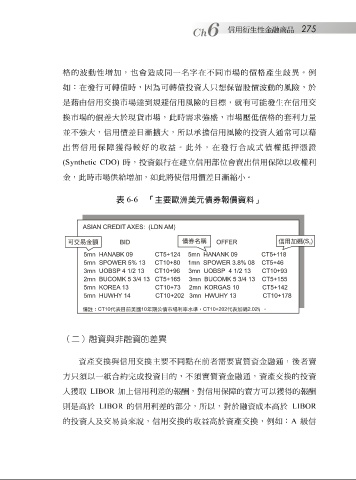

表 6-6 「主要歐洲美元債券報價資料」

(二)融資與非融資的差異

資產交換與信用交換 主 要不 同點 在前 者需 要 實質 資金融 通 ,後 者 賣

方只須以一紙合約完成投資目的,不須 實質 資金融 通 ,資產交換的投資

人 獲取 LIBOR 加上信用利 差 的 報酬 ,對信用 保障 的賣方可以 獲 得的 報酬

則 是高於 LIBOR 的信用利 差 的 部 分,所以,對於融資成本高於 LIBOR

的投資人及交 易員 來說,信用交換的 收益 高於資產交換, 例如 : A 級 信