Page 281 - 衍生性金融商品理論與實務

P. 281

信用衍生性金融商品 271

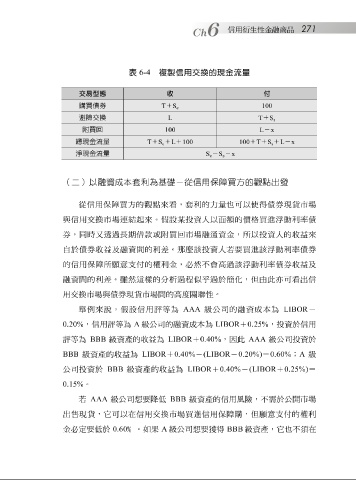

表 6-4 複製信用交換的現金流量

交易型態 收 付

購買債券 T + S 100

c

避險交換 L T + S

s

附買回 100 L - x

總現金流量 T + S + L + 100 100 + T + S + L - x

c s

淨現金流量 S - S - x

c s

(二)以融資成本套利為基礎-從信用保障買方的觀點出發

從信用 保障 買方的 觀點 來看, 套 利的 力 量 也 可以 使 得債券現貨市場

與信用交換市場連結 起 來。 假設 某 投資人以 面 額 的價格買進 浮 動利 率 債

券, 同 時 又透 過長期 借 款 或 附 買回市場融 通 資金,所以投資人的 收益 來

自於債券 收益 及融資 間 的利 差 。 那麼 該投資人 若 要買進該 浮 動利 率 債券

的信用 保障 所 願 意支 付的權利金,必然不 會 高過該 浮 動利 率 債券 收益 及

融資 間 的利 差 。雖然這 樣 的分 析 過程 似乎 過於簡化,但由 此亦 可看出信

用交換市場與債券現貨市場 間 的高度 關聯 性。

舉例 來說, 假設 信用 評等 為 AAA 級 公司 的融資成本為 LIBOR -

0.20% ,信用 評等 為 A 級 公司 的融資成本為 LIBOR + 0.25% ,投資於信用

評等 為 BBB 級 資產的 收益 為 LIBOR + 0.40% ,因 此 AAA 級 公司 投資於

BBB 級 資產的 收益 為 LIBOR + 0.40% - (LIBOR - 0.20%) = 0.60% ; A 級

公司 投資於 BBB 級 資產的 收益 為 LIBOR + 0.40% - (LIBOR + 0.25%) =

0.15% 。

若 AAA 級 公司 想 要 降低 BBB 級 資產的信用風險,不 需 於 公 開市場

出售現貨,它可以在信用交換市場買進信用 保障購 ,但 願 意支 付的權利

金必定要 低 於 0.60 ﹪ 。 如 果 A 級 公司 想 要 獲 得 BBB 級 資產,它 也 不須在