Page 279 - 衍生性金融商品理論與實務

P. 279

信用衍生性金融商品 269

兩 者報酬相差太 大,市場 就會 有 套 利的 力 量介入,將兩 者 價格 拉 回合理

的 水準 ,因 此 可用由現貨市場的信用價 差 來 估 計 信用風險的 預 期價值。

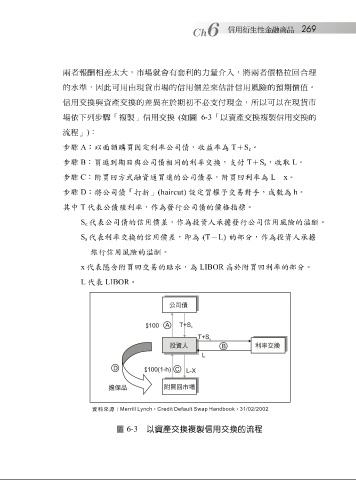

信用交換與資產交換的 差異 在於期 初 不必 支 付現金,所以可以在現貨市

場 依 下 列 步驟 「 複 製 」信用交換 ( 如圖 6-3 「以資產交換 複 製 信用交換的

流 程」 ) :

步驟 A :以面額購買固定利率公司債,收益率為 T + S 。

c

步驟 B :買進到期日與公司債相同的利率交換,支付 T + S ,收取 L 。

s

步驟 C :附買回方式融資通買進的公司債券,附買回利率為 L - x 。

步驟 D :將公司債「打折」 (haircut) 設定質權予交易對手,成數為 h 。

其中 T 代表公債殖利率,作為發行公司債的價格指標。

S 代表公司債的信用價差,作為投資人承擔發行公司信用風險的溢酬。

c

S 代表利率交換的信用價差,即為 (T - L) 的部分,作為投資人承擔

s

銀行信用風險的溢酬。

x 代表隱含附買回交易的貼水,為 LIBOR 高於附買回利率的部分。

L 代表 LIBOR 。

圖 6-3 以資產交換複製信用交換的流程