Page 244 - 衍生性金融商品理論與實務

P. 244

234 衍生性金融商品理論與實務

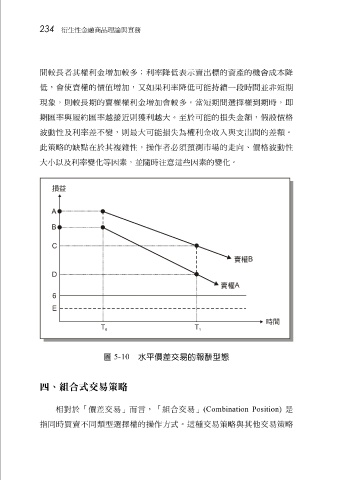

間較長 者其權利金 增 加 較 多 ; 利 率 降低 表 示賣出標的資產的機會成本降

低,會 使 賣權的價 值 增 加,又 如果 利 率 降低可能 持 續 一 段 時 間 並 非 短 期

現 象 ,則 較長 期的賣權權利金 增 加會 較 多。當 短 期 間 選擇權到期時, 即

期 匯 率 與履約 匯 率 越 接 近 則 獲 利 越 大。至於可能的 損失 金 額 , 假 設價格

波動 性及利 率差 不 變 ,則最大可能 損失 為權利金 收 入與 支 出 間 的 差額 。

此 策略 的 缺 點 在於其 複雜 性, 操作 者必須 預 測 市場的 走 向 、 價格 波動 性

大 小 以及利 率 變 化 等因 素 ,並 隨 時 注意 這 些 因 素 的 變 化 。

5-10 水平價差交易的報酬型態

圖

四、組合式交易策略

相 對於「價 同 差 交易」而 選擇權的 言 ,「 組合 交易」 (Combination Position) 策略 與其他交易 策略 是

方式。這種交易

操作

型

同

指

類

時買賣不