Page 239 - 衍生性金融商品理論與實務

P. 239

選擇權市場交易實務 229

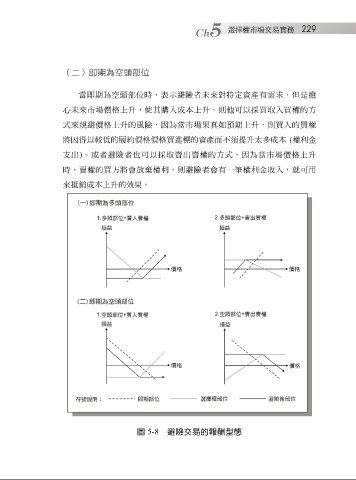

(二)即期為空頭部位

當 即 期為 空 頭 部位時, 表 示避險者未來對特定資產有 需求 ,但是 擔

心 未來市場價格 上 升 , 使 其購入成本 上 升 ,則他可以 採 買 取 入買權的方

式來規避價格

升

太

將 因 得 以 較 低的履約價格價格買 上 升 的風險,因為當市場 進 標的資產而不須提 果 真 如 預 期 上 升 ,則買入的買權 ( 權利金

多成本

支 出 ) 。或者避險者也可以 採取 賣出賣權的方式,因為當市場價格 上 升

放棄

將

會

時,賣權的買方 抵銷 成本 上 升 的 效果 。 權利,則避險者會有一 筆 權利金 收 入,就可用

來

圖 5-8 避險交易的報酬型態