Page 243 - 衍生性金融商品理論與實務

P. 243

選擇權市場交易實務 233

(二)水平價差交易

利用因到期日不 同 致 使 收 益 率 不 同 而 進 行的「時 間 」價 差 交易,在

固 定 收 益證券市場及期 貨 市場 非常 多 見 ,也可以應用在選擇權市場,但

同

的

是與

操作

對

十

分

線性關

透過

遞減

非

影響 前 者不 顯著,且 地 方在於選擇權為 速 度是「 遞 耗 資產,其時 係 」, 間 價 值 「市場 投 資 波動程 的

度」 、 「利 率 」及「價格 走 向」的 影響 ,到期期 間 越 短 的選擇權,其時

間 價 值 折耗速 度 越 快 ,利用 折耗速 度的不 同 ,亦 即 買賣 長 短 天 期的選擇

權也可能

期價格為

設標的資產的

預

50

,並

茲 假 創造 「利 差 」, 即 茲 舉 一 例 說 明之 。 期未來 2 個 月 內的市場 狀況

為 :

標的資產價格仍會在 50 左右盤 整 。

價格 波動程 度 即將 擴大。

利 率 可能降低。

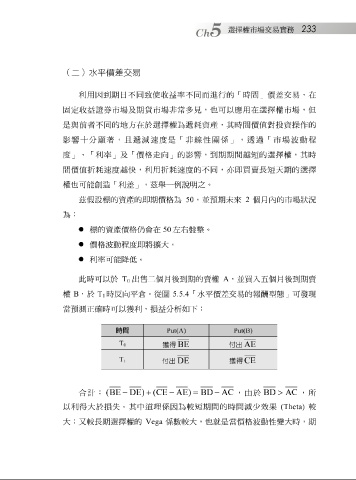

此時可以於 T 出 售 二 個 月 後到期的賣權 A ,並買入 五 個 月 後到期賣

0

權 B ,於 T 時 反 向 平倉 。從 圖 5.5.4 「 水 平 價 差 交易的 報 酬 型態 」可發 現

1 時可以 獲 利, 損 益 分析如下:

正

測

當

確

預

時間 Put(A) Put(B)

T

0

獲得 BE 付出 AE

T

1

付出 DE 獲得 CE

合 計 : ( BE − DE ) + ( CE − AE ) = BD − AC ,由於 BD > AC ,所

以利 得 大於 損失 。其中 道 理 係 因為 較 短 期 間 的時 間 減少 效果 (Theta) 較

大 ; 又 較長 期選擇權的 Vega 係 數 較 大,也就是當價格 波動 性 變 大時,期