Page 196 - 衍生性金融商品理論與實務

P. 196

186 衍生性金融商品理論與實務

為利 率 大幅 走高 而 增 加資金成本, 另 一方面,可以 享 受到利 率下 跌 利 息

支 出 減少 的 好 處。

(二)利率下限

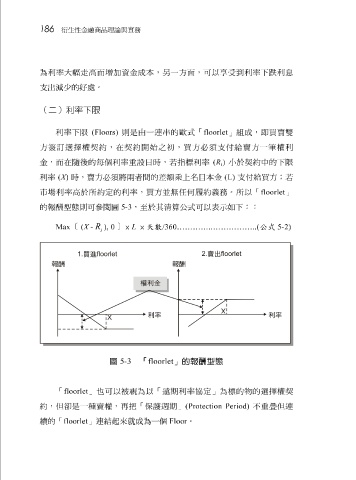

利 率下限 (Floors) 則是由一 連串 的歐式「 floorlet 」 組 成, 即 買賣雙

方 簽訂 選擇權契約,在契約 開 始 之 初,買方必須 支付給 賣方一 筆 權利

金,而在 隨 後的 每 個利 率 重設日時, 若 指標利 率 ( R ) 小 於契約中的 下限

i

利 率 ( X ) 時,賣方必須 將兩 者 間 的 差額 乘 上 名 目 本金 (L) 支付給 買方 ;若

市場利 率高 於所約定的利 率 ,買方並無任何履約義務。所以「 floorlet 」

的 報 酬 型態 則可 參閱圖 5-3 ,至於其 清 算公式可以 表 示 如下::

Max ﹝ ( X - R ), 0 ﹞ × L × 天數 /360…………..……………..( 公式 5-2)

i

圖 5-3 「 floorlet 」的報酬型態

「 floorlet 」也可以被 視 為以「 遠 期利 率 協 定」為標的 物 的選擇權契

約,但卻是一種賣權, 再 把 「保 護週 期」 (Protection Period) 不重 疊 但 連

續 的「 floorlet 」 連 結 起 來就成為一個 Floor 。