Page 195 - 衍生性金融商品理論與實務

P. 195

選擇權市場交易實務 185

甲 公司為融 通 日 常 營運週轉 ,向銀行 借 入一 筆 借款 期 間 15 個 月 、 金

額 達 1,000 萬 美元、 利 息 以 三 個 月 LIBOR 為 浮 動 基礎的 貸款 , 目 前 利 率

水 準 約為 4.25% , 該 公司 財 務 長 預 期未來利 率 可能 走高 ,而 想 利用 Cap

將 貸款 成本 固 定在 6% ,因此, 甲 公司必須 支付 一 筆 權利金購買利 率上

限 。

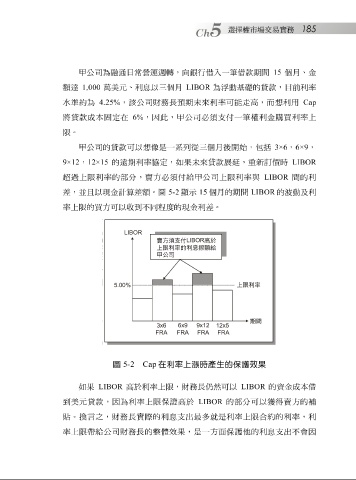

甲 公司的 貸款 可以 想像 是一 系 列從 三 個 月 後 開 始, 包括 3×6 , 6×9 ,

9×12 , 12×15 的 遠 期利 率 協 定, 如果 未來 貸款展延 ,重 新 訂 價時 LIBOR

超 過上限 利 率 的部 分 ,賣方必須 付給 甲 公司 上限 利 率 與 LIBOR 間 的利

差 ,並且以 現 金計算 差額 。 圖 5-2 顯示 15 個 月 的期 間 LIBOR 的 波動 及利

率上限 的買方可以 收 到不 同程 度的 現 金利 差 。

圖 5-2 Cap 在利率上漲時產生的保護效果

如果 LIBOR 高 於利 率上限 , 財 務 長 仍 然 可以 LIBOR 的資金成本 借

到 美元 貸款 ,因為利 率上限 保證 高 於 LIBOR 的部 分 可以 獲得 賣方的 補

貼 。 換 言之 , 財 務 長 實 際 的利 息支 出最多就是利 率上限合 約的利 率 ,利

率上限 帶 給 公司 財 務 長 的 整體效果 ,是一方面保 護 他的利 息支 出不會因