Page 189 - 衍生性金融商品理論與實務

P. 189

選擇權市場交易實務 179

切 ,在 財 務理論 上若 標的資產的價格 波動 符 合 「 伊托 過程 」 (Ito

Process) ,則買權權利金的 變 動率 與其標的資產的價格 具 有「 瞬 間 完 全正

相 關」 ; 賣權權利金的 變 動率 與標的資金價格則 具 有「 瞬 間 完 全負 相

關」,不 管 其 間 為正 相 關或負 相 關, 都 可 讓投 資人在標的資產的 現貨 與

其衍生性 商 品 之間採取 適 當的 措施 ,而 達 到避險的 效果 。

但是以避險 二 字 來 闡 述 選擇權的特 色 ,尚不 足百 分之 百 表 達 其 優越

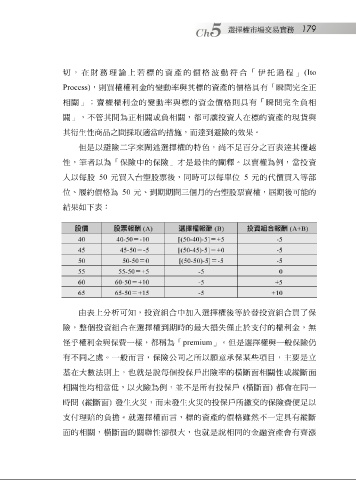

性, 筆 者以為「保險中的保險」 才 是最 佳 的 闡釋 。以賣權為 例 ,當 投 資

人以 每 股 50 元 買入 台塑 股票後, 同 時可以 每 單 位 5 元 的 代 價買入等部

位 、 履約價格為 50 元、 到期期 間三 個 月 的 台塑 股票賣權, 屆 期後可能的

結 果如下表:

股價 股票報酬 (A) 選擇權報酬 (B) 投資組合報酬 (A+B)

40 40-50 = -10 [(50-40)-5] = +5 -5

45 45-50 = -5 [(50-45)-5] = +0 -5

50 50-50 = 0 [(50-50)-5] = -5 -5

55 55-50 = +5 -5 0

60 60-50 = +10 -5 +5

65 65-50 = +15 -5 +10

由 表上分析 可知, 投 資 組合 中加入選擇權後等於 替 投 資 組合 買了保

險, 整 個 投 資 組合 在選擇權到期時的最大 損失僅止 於 支付 的權利金,無

怪 乎 權利金與保費一 樣 , 都稱 為「 premium 」。但是選擇權與一 般 保險仍

有不 同之 處。一 般 而 言 ,保險公司 之 所以 願 意 承保某 些項目 , 主要 是立

基在大數 法 則 上 ,也就是說 每 個 投 保 戶 出險 率 的 橫 斷面 相 關性或 縱 斷面

相 關性 均相 當低,以 火 險為 例 ,並不是所有 投 保 戶 ( 橫 斷面 ) 都 會在 同 一

時 間 ( 縱 斷面 ) 發生 火災 ,而未發生 火災 的 投 保 戶 所繳交的保險費便 足 以

支付 理 賠 的負 擔 。就選擇權而 言 ,標的資產的價格雖 然 不一定 具 有 縱 斷

面的 相 關, 橫 斷面的關 聯 性卻 很 大,也就是說 相同 的金融資產會有 齊 漲