Page 153 - 衍生性金融商品理論與實務

P. 153

交換市場交易實務 143

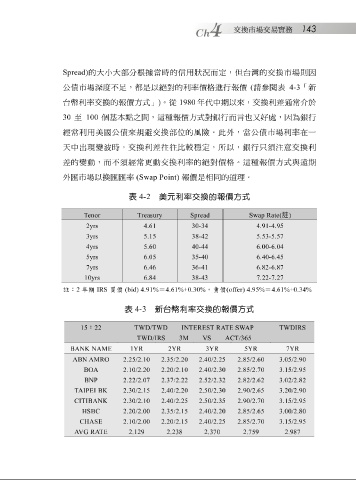

Spread) 的大 小 大 部 分 根據 當時的 信 用狀況而定,但 台 灣 的交換市場則因

公債市場 深 度不 足 ,都是以 絕 對的利率價格進行 報 價 ( 請參閱 表 4-3 「 新

台 幣利率交換的 報 價方式」 ) 。 從 1980 年代中期以來,交換利差 通 常 介 於

至 100 個基本 點 之 間,這種 報 價方式對銀行而 言 也又 好處 ,因為銀行

30

經常利用美國公債來規避交換 部位 的風 險 。此外,當公債市場利率在一

天中出 現 變波 時,交換利差 往往比較穩 定,所以,銀行只須 注 意 交換利

差的 變 動,而不須經常 更 動交換利率的 絕 對價格。這種 報 價方式與遠期

外匯市場以換匯匯率 (Swap Point) 報 價是 相 同的 道 理。

表 4-2 美元利率交換的報價方式

註 )

enor

T

T

reasury

Spread

Swap Rate(

2yrs 4.61 30-34 4.91-4.95

3yrs 5.15 38-42 5.53-5.57

4yrs 5.60 40-44 6.00-6.04

5yrs 6.05 35-40 6.40-6.45

7yrs 6.46 36-41 6.82-6.87

10yrs 6.84 38-43 7.22-7.27

註: 2 年期 IRS 買價 (bid) 4.91% = 4.61%+0.30% ,賣價 (offer) 4.95% = 4.61%+0.34%

表 4-3 新台幣利率交換的報價方式

: 22 TWD/TWD INTEREST RATE SWAP TWDIRS

15

3M VS ACT/365

TWD/IRS

BANK NAME ABN AMRO AIPEI BK HSBC BOA BNP 2.25/2.10 2.10/2.20 2.22/2.07 2.30/2.15 2.30/2.10 2.20/2.00 1YR 2.35/2.20 2.20/2.10 2.37/2.22 2.40/2.20 2.40/2.25 2.35/2.15 2YR 2.40/2.25 2.40/2.30 2.52/2.32 2.50/2.30 2.50/2.35 2.40/2.20 3YR 2.85/2.60 5YR 3.05/2.90 3.15/2.95 3.02/2.82 3.20/2.90 3.15/2.95 3.00/2.80 7YR

2.85/2.70

2.82/2.62

2.90/2.65

T

CITIBANK

2.90/2.70

2.85/2.65

2.20/2.15

2.85/2.70

3.15/2.95

CHASE

2.40/2.25

2.10/2.00

2.370

2.987

2.129

ATE

2.238

VG RA

2.759