Page 158 - 衍生性金融商品理論與實務

P. 158

148 衍生性金融商品理論與實務

本,因為債 信好 的公司 雖然 在 固 定利率及浮動利率市場都會有 絕 對的融

資 優勢 ,也就是 說 其融資利率均 較 債 信 不 好 的企業來 得低 ,但是 它 在 長

天期 固 定利率市場卻還有 比較 利益,若 能 由 它 先取 得長 天期 固 定利率的

貸款,再與 信 用 較 差的公司進行利率交換,則 雙 方均可 互 蒙 其利。

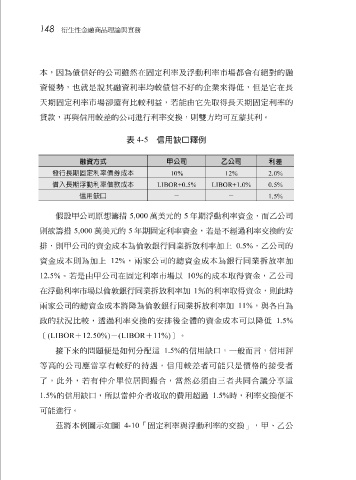

表 4-5 信用缺口釋例

融資方式 甲公司 乙公司 利差

發行長期固定利率債券成本 10% 12% 2.0%

借入長期浮動利率借款成本 LIBOR+0.5% LIBOR+1.0% 0.5%

信用缺口 - - 1.5%

假 設 甲 公司原 想籌 措 5,000 萬 美元的 5 年期浮動利率資金,而 乙 公司

則 欲 籌 措 5,000 萬 美元的 5 年期 固 定利率資金,若是不經過利率交換的 安

排 ,則 甲 公司的資金成本為 倫敦 銀行同業 拆 放利率 加 上 0.5% , 乙 公司的

資金成本則為

公司在

甲

12.5% 。若是由 加 上 12% , 兩 家公司的 總 資金成本為銀行同業 % 的成本取 得 資金, 拆 放率 公司 加

定利率市場以

10

固

乙

在浮動利率市場以 倫敦 銀行同業 拆 放利率 加 1 % 的利率取 得 資金,則此時

兩 家公司的 總 資金成本將 降 為 倫敦 銀行同業 拆 放利率 加 11% ,與各 自 為

的狀況

後

全

政

〔 (LIBOR 比較 12.50%) , 透 過利率交換的 (LIBOR + 11%) 安排 〕 。 體的資金成本可以 降低 1.5%

-

+

接 下來的 問題便 是如 何 分 配 這 1.5% 的 信 用 缺 口,一 般 而 言 , 信 用 評

等 高 的公司 應 當 享 有 較 好 的 待遇 , 信 用 較 差者可 能 只是價格的 接 受 者

了,此外,若有

居

超

不

便

時,利率交換

1.5% 的 信 用 缺 口,所以當 仲介 單位 仲介 間 撮 合,當 費 然 必須由 過 1.5% 三 者 共 同合議分 享 這

者收取的

用

可 能 進行。

茲 將本例圖示如圖 4-10 「 固 定利率與浮動利率的交換」, 甲 、 乙 公