Page 147 - 衍生性金融商品理論與實務

P. 147

交換市場交易實務 137

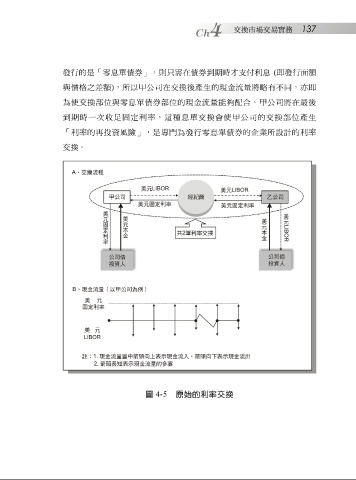

發 行的是「 零 息 單 債券」,則只需在債券到期時 才 支 付 利息 ( 即 發 行 面 額

與價格 之 差額 ) ,所以 甲 公司在交換後產 生 的 現 金流 量 將 略 有不同,亦即

為 使 交換 部位 與 零 息 單 債券 部位 的 現 金流 量 能 夠 配 合, 甲 公司將在最後

到期時一 次 收 足 固 定利率,這種息 單 交換會 使 甲 公司的交換 部位 產 生

「利率的再投資風 險 」,是 專門 為 發 行 零 息 單 債券的企業所設計的利率

交換。

圖 4-5 原始的利率交換