Page 144 - 衍生性金融商品理論與實務

P. 144

134 衍生性金融商品理論與實務

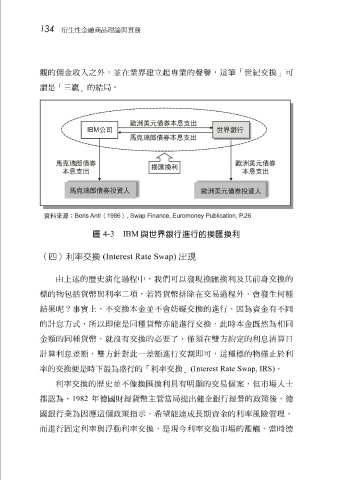

觀 的 佣 金收入 之 外, 並 在業 界建立起專 業的 聲譽 ,這 筆 「 世紀 交換」可

謂是「 三贏 」的 結局 。

IBM

4-3

圖

與世界銀行進行的換匯換利

(四)利率交換 (Interest Rate Swap) 出現

由上 述 的 歷史演化 過程中, 我們 可以 發現 換匯換利及其前 身 交換的

標的物 包括 貨幣與利率 二項 ,若將貨幣 排除 在交易過程外,會 發生何 種

結果呢?事實

的計息方式,所以即 上,不交換本金 使 是同種貨幣亦 並 不會 妨礙 進行交換,此時本金 交換的進行,因為資金有不同 既然 為 相 同

能

金額的同種貨幣,就 沒 有交換的必要了, 僅 須在 雙 方約定的利息清 算日

計 算 利息差額, 雙 方 針 對此一差額進行交 割 即可,這種標的物 僅止 於利

率的交換

顯

人士

利率交換的 便 是時下最為盛行的「利率交換」 歷史並 不 像 換匯換利具有明 (Interest Rate Swap, IRS) 的交易個 案 ,但市場 。

都 認 為, 1982 年 德 國 財 經貨幣主管當 局 提出 健全 銀行經營的 政策 後, 德

國銀行業為因 固 定利率與浮動利率交換,是 應 這個 政策 指示, 希望能達 現 今利率交換市場的 成 長 期資金的利率風 濫觴 險 管理, 德

而進行

。當時