Page 133 - 衍生性金融商品理論與實務

P. 133

期貨市場交易實務 123

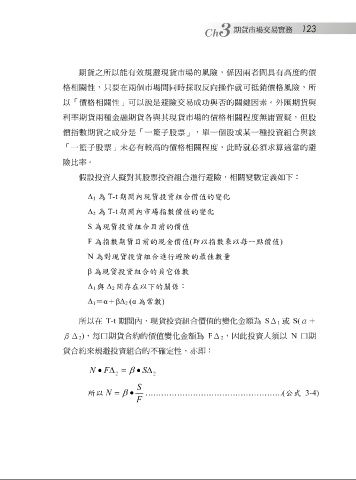

期貨之所以 能 有 效規 避現貨市場的 風 險, 係 因兩者 間具有 高 度的價

格相 關性 , 只 要在 兩個 市場間 同 時 採取反向操 作就 可 抵 銷 價格 風 險,所

以「價格相 關性 」可以 說 是避險交易成 功 與否的 關 鍵 因素 。外匯期貨與

利率期貨 兩 種金融期貨 各 與 其 現貨市場的價格相 關 程 度無 庸 置 疑 ,但股

價指數期貨之成 分 是「一 籃 子 股 票 」, 單 一 個 股 或 某 一種投資 組 合與該

「一 籃 子 股 票 」未 必 有 較高 的價格相 關 程 度, 此 時 就必須 求 算 適 當 的避

險 比 率。

假 設投資人 擬 對 其 股 票 投資 組 合進行避險,相 關變 數定 義 如 下 :

∆ 為 T-t 期間內現貨投資組合價值的變化

1

∆ 為 T-t 期間內市場指數價值的變化

2

S 為現貨投資組合目前的價值

為對現貨投資組合進行避險的最佳數量

N F 為指數期貨目前的現金價值 ( 即以指數乘以每一點價值 )

β 為現貨投資組合的貝它係數

∆ 與 ∆ 間存在以下的關係:

1 2

∆

1 = α + β∆ 2 (α 為常數 )

所以在 T-t 期間 內 ,現貨投資 組 合價值的 變化 金 額 為 S Δ 或 S( α +

1

βΔ ) , 每口 期貨合約的價值 變化 金 額 為 F Δ , 因此 投資人 須 以 N 口 期

2 2

貨合約來 規 避投資 組 合的不 確 定 性 ,亦 即:

N • F ∆ = β • S ∆

2 2

S

所以 N = β • …………………………………………….( 公式 3-4)

F