Page 135 - 衍生性金融商品理論與實務

P. 135

期貨市場交易實務 125

【釋例

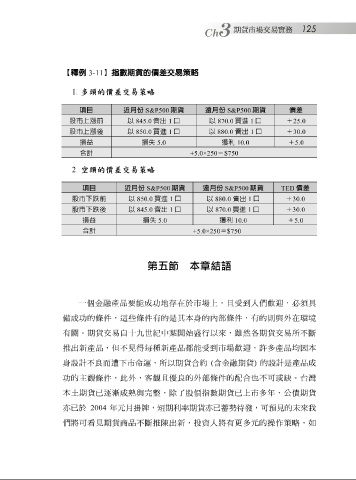

1. 多頭的價差交易策略 3-11 】指數期貨的價差交易策略

項目 近月份 S&P500 期貨 遠月份 S&P500 期貨 價差

股市上漲前 以 845.0 賣出 1 口 以 870.0 買進 1 口 + 25.0

股市上漲後 以 850.0 買進 1 口 以 880.0 賣出 1 口 + 30.0

損益 損失 5.0 獲利 10.0 + 5.0

合計 +5.0×250 = $750

2. 空頭的價差交易策略

項目 近月份 S&P500 期貨 遠月份 S&P500 期貨 TED 價差

股市下跌前

以

845.0

買進

口

+

以

賣出

1

口

股市下跌後 以 850.0 買進 1 口 以 880.0 870.0 賣出 1 1 口 + 30.0 30.0

損益

=

合計 損失 5.0 +5.0×250 獲利 $750 10.0 + 5.0

第五節 本章結語

其本

有的是

件

條

的

條

功

備 成 一 個 金融產品要 件 , 這些 能 成 功 地 存 在於市場上, 身的 內部 且 受到人 ,有的則與外在 們歡 迎 , 必須 環境 具

條

件

有 關 。期貨交易自 十九 世紀中 葉 開 始 盛 行以來,雖然 各 期貨交易所不 斷

推出新產品,但不 見 得 每 種新產品 都能 受到市場 歡 迎 ,許多產品 均因本

身設 計 不良 而 遭下市命 運 ,所以期貨合約 ( 含 金融期貨 ) 的設 計 是產品成

功 的主 觀 條 件 , 此 外, 客觀且優 良的外 部 條 件 的 配 合也不可 或缺 。 台灣

本 土 期貨已 逐漸 成 熟 與完 整 ,除了股價指數期貨已上市多年, 公債 期貨

的未來

年元

預

見

蓄

勢

亦已於 將 可看 2004 見 期貨商品不 月掛牌 斷 , 短 期利率期貨亦已 將 有更多元的 待 發,可 操 作 策略 , 我

如

陳

出新,投資人

推

們