Page 127 - 衍生性金融商品理論與實務

P. 127

期貨市場交易實務 117

前 述 的 套 利 模 式進行交易,直到市場 回 到 均 衡 為 止 。

所以 若 預 期 短 期利率 即將 發生 變動 , 隱 含基差即將 發生 變動 ,

此 時 就 可 根 據對利率的 預 期進行 基差 交易, 茲 假 設目前市場 條 件 如

下 :

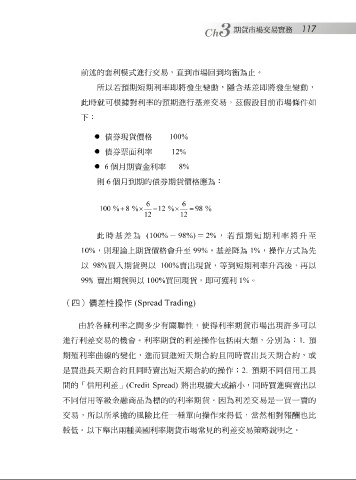

債 券 現貨價格 100%

債 券 票面 利率 12%

6 6 個月 期資金利率 債 券 8% 應 為 :

期貨價格

個月

到期的

則

6 6

100 % + 8 % × − 12 % × = 98 %

12 12

此 時 基差 為 (100% - 98%) = 2% , 若 預 期 短 期利率 將 升 至

方式為先

作

為

上期貨價格會

理

論

10%

,則

以 98% 買 入 期貨與以 100% 升 至 99% , 基差降 短 期利率 1% , 操 高 後, 再 以

賣出現貨,等到

升

99 ﹪ 賣出期貨與以 100% 買 回 現貨, 即 可 獲 利 1% 。

(四)價差性操作 (Spread Trading)

由於 各 種利率之間多 少 有 關 聯 性 , 使 得利率期貨市場出現許多可以

進行利 差 交易的 機 會。利率期貨的利 差 操 作包括兩 大類, 分別 為 : 1. 預

期 殖 利率 曲 線 的 變化 ,進 而 買進 短 天 期合約 且 同 時賣出 長 天 期合約, 或

天

期合約的

是買進

期合約

長

縮

時買進與賣出以

同

或

間的「 信 用 利 差 」 (Credit Spread) 且 同 時賣出 短 天 將 出現 擴 大 操 作; 小 2. , 預 期不 同 信 用 工具

不 同 信 用 等級金融商品為標的的利率期貨。 因 為利 差 交易是一買一賣的

交易,所以所 。以下 舉 出 兩 種美國利率期貨市場 風 險 比 任 一種 單 向操 作 來得 差 低 , 當 然相對 明 報 酬 也 比

承擔

的

的利

之。

交易

策略說

常見

較低