Page 125 - 衍生性金融商品理論與實務

P. 125

期貨市場交易實務 115

3-9

【釋例

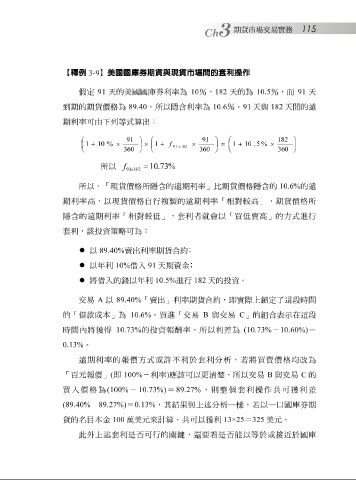

假 定 91 】美國國庫券期貨與現貨市場間的套利操作 天 的美國國 庫 券 利率為 10 % , 182 天 的為 10.5 % , 而 91 天

到期的期貨價格為 列 等式 89.40 算 出 ,所以 隱 含 利率為 10.6 % 。 91 天 與 182 天 間的遠

期利率可由下

:

91 91 182

1 + 10 % × × 1 + f × = 1 + 10 . 5 % ×

91 x 182

360 360 360

所以 f = 10 . 73 %

91 × 182

含

期利率 所以,「現貨價格所 高 ,以現貨價格自行 隱 含 的遠期利率」 的遠期利率「相對 比 期貨價格 較高 隱 」,期貨價格所 的 10.6% 的遠

複製

隱 含 的遠期利率「相對 較低 」, 套 利 者就 會以「買 低 賣 高 」的方式進行

套 利,該投資 策略 可為 :

以 89.40% 賣出利率期貨合約 ﹔

以年利 10% 借 入 91 天 期資金 ﹔

將 借 入 的 錢 以年利 10.5% 進行 182 天 的投資。

交易 A 以 89.40% 「賣出」利率期貨合約, 即 實際上 鎖 定了 這段 時間

的「 借 款 成 本 」為 10.6% 。買進「交易 B 與交易 C 」的 組 合表示在 這段

時間 內將 獲 得 10.73% 的投資 報 酬 率,所以利 差 為 (10.73% - 10.60%) =

0.13% 。

遠期利率的 報 價方式 或 許不利於 套 利 分 析 , 若將 買賣價格 均 改 為

「 百 元 報 價」 ( 即 100% - 利率 ) 應 該可以更 清 楚 ,所以交易 B 與交易 C 的

買 入 價格為 (100% - 10.73%) = 89.27% ,則 整 個 套 利 操 作共 可 獲 利 差

(89.40% - 89.27%) = 0.13% , 其結果 與上 述 分 析 一 樣 , 若 以一 口 國 庫 券 期

貨的名目 本 金 100 萬 美元來 計 算 , 共 可以 獲 利 13×25 = 325 美元。

此 外上 述套 利是否可行的 關 鍵 , 還 要看是否 能 以等於 或接 近於國 庫