Page 123 - 衍生性金融商品理論與實務

P. 123

期貨市場交易實務 113

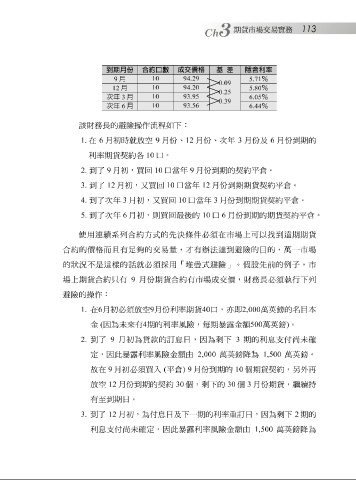

到期月份 合約口數 成交價格 基 差 隱含利率

10 94.29

9 月 5.71 %

0.09

12 月 10 94.20 5.80 %

0.25

10 93.95

次年 3 月 6.05 %

0.39

10 93.56

次年 6 月 6.44 %

該 財務長 的避險 操 作流 程 如 下 :

在 6 月 初時 就放 空 9 月份 、 12 月份 、 次 年 3 月份 及 6 月份 到期的

1.

利率期貨契約 各 10 口 。

2. 到了 9 月 初,買 回 10 口當 年 9 月份 到期的契約 平倉 。

3. 到了 12 月 初,又買 回 10 口當 年 12 月份 到期期貨契約 平倉 。

10

3

年

初,則買

回

6

月

到了

6

平倉

次

5. 4. 到了 次 年 3 月 初,又買 回 最後的 口當 10 年 口 月份 月份 到期期貨契約 到期的期貨契約 平倉 。 。

使 用 連 續 系 列 合約方式的先 決 條 件 必須 在市場上可以 找 到遠期期貨

合約的價格 而 且 有 足夠 的交易量, 才 有 辦 法 達 到避險的目的, 萬 一市場

的 狀 況 不是 這樣 的 話 就必須 採用 「 堆疊 式避險」。 假 設先前的 例 子 ,市

場上期貨合約 只 有 9 月份 期貨合約有市場成交價, 財務長 必須 執 行下 列

避險的 操 作:

1. 在 6 月 初 必須放 空 9 月份 利率期貨 40 口 ,亦 即 2,000 萬 英 鎊 的名目 本

金 ( 因 為未來有 4 期的利率 風 險, 每 期 暴露 金 額 500 萬 英 鎊 ) 。

2. 到了 9 月 初為 貸 款 的 訂 息 日, 因 為 剩 下 3 期的利 息 支 付 尚 未 確

定, 因此 暴露 利率 風 險金 額 由 2,000 萬 英 鎊降 為 1,500 萬 英 鎊 。

故 在 9 月 初 必須 買 入 ( 平倉 ) 9 月份 到期的 10 個 期貨契約, 另 外 再

放 空 12 月份 到期的契約 30 個 , 剩 下的 30 個 3 月份 期貨, 繼 續 持

有 至 到期日。

3. 到了 12 月 初,為 付息 日及下一期的利率重 訂 日, 因 為 剩 下 2 期的

利 息 支 付 尚 未 確 定, 因此 暴露 利率 風 險金 額 由 1,500 萬 英 鎊降 為