Page 118 - 衍生性金融商品理論與實務

P. 118

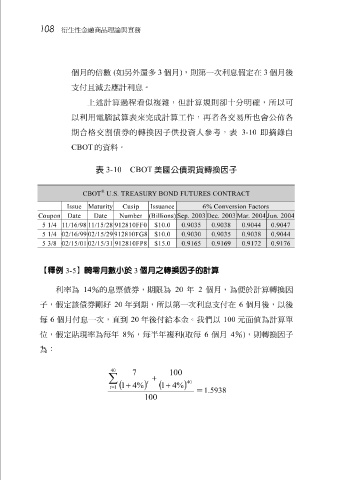

108 衍生性金融商品理論與實務

個月 的 倍 數 ( 如另 外 還 多 3 個月 ) ,則 第 一 次 利 息 假 定在 3 個月 後

支 付且 減去應 計 利 息 。

上 述 計 算 過 程 看似 複雜 ,但 計 算規 則 卻 十分明 確 ,所以可

以利 用 電腦 試 算 表來完成 計 算 工 作 , 再 者各 交易所也會 公 佈 各

期合格交 割債 券 的 轉換因 子供 投資人 參 考,表 3-10 即 摘 錄自

CBOT 的資料。

表 3-10 CBOT 美國公債現貨轉換因子

®

CBOT U.S. TREASURY BOND FUTURES CONTRACT

MaturityCusipIssuance Issue 6% Conversion Factors

Coupon Date Date Number (Billions) Sep. 2003 Dec. 2003 Mar. 2004 Jun. 2004

5 1/4 111/15/28 912810FF0 $10.0 0.9035 0.9038 0.9044 0.9047

1/16/98

5 1/4 02/16/99 02/15/29 912810FG8 $10.0 0.9030 0.9035 0.9038 0.9044

5 3/8 02/15/01 02/15/31 912810FP8 $15.0 0.9165 0.9169 0.9172 0.9176

【釋例 3-5 】畸零月數小於 3 個月之轉換因子的計算

利率為 14 % 的 息 票債 券 ,期限為 20 年 2 個月 ,為便於 計 算轉換因

子 , 假 定該 債 券 剛 好 20 年到期,所以 第 一 次 利 息 支 付 在 6 個月 後,以後

每 6 個月 付息 一 次 ,直到 20 年後 付給 本 金。 我 們 以 100 元 面 值為 計 算單

位, 假 定 貼 現率為 每 年 8 % , 每 半 年 複 利 ( 取 每 6 個月 4 % ) ,則 轉換因 子

為 :

40

7 100

+

∑

t 40

( 1 ) + 4 % ( 1 ) + 4 %

t = 1

= 1.5938

100