Page 117 - 衍生性金融商品理論與實務

P. 117

期貨市場交易實務 107

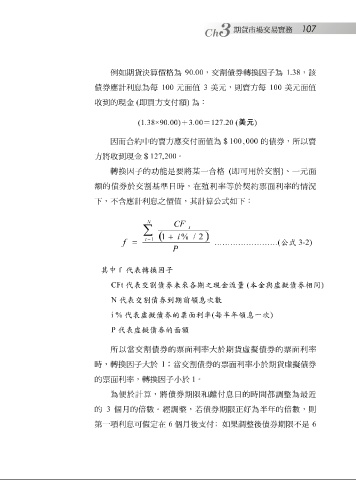

例如 期貨 決 算 價格 為 90.00 ,交 割債 券 轉換因 子 為 1.38 ,該

債 券 應 計 利 息 為 每 100 元 面 值 3 美元,則賣方 每 100 美元 面 值

收 到的現金 ( 即 買方 支 付 額 ) 為 :

美元 )

=

(1.38×90.00)

127.20 (

3.00

+

因而 合約中的 賣方 應 交 付 面 值為 $ 100 ‚ 000 的 債 券 ,所以賣

方 將收 到現金 $ 127,200 。

轉換因 子 的 功能 是要 將 某 一合格 ( 即 可 用 於交 割 ) 、一元 面

券

割基準

殖

利率等於契約

額

下,不 的 債 含應 於交 計 利 息 之價值, 日時,在 其 計 算公 式 如 下 : 票面 利率的 情況

N

CF

t

∑

( 1 + ) i % / 2

t = 1

f = ……………………( 公式 3-2)

P

其中 f 代表轉換因子

CFt 代表交割債券未來各期之現金流量 ( 本金與虛擬債券相同 )

N 代表交割債券到期前領息次數

i % 代表虛擬債券的票面利率 ( 每半年領息一次 )

P 代表虛擬債券的面額

所以 當 交 割債 券 的 票面 利率大於期貨 虛擬 債 券 的 票面 利率

時, 轉換因 子 大於 1 ;當 交 割債 券 的 票面 利率 小 於期貨 虛擬 債 券

的 票面 利率, 轉換因 子 小 於 1 。

為便於 計 算 , 將債 券 期限 和 離 付息 日的時間 都 調整 為最近

的 3 個月 的 倍 數。經 調整 , 若債 券 期限 正 好為 半 年的 倍 數,則

第 一 項 利 息 可 假 定在 6 個月 後 支 付 ﹔ 如果 調整 後 債 券 期限不是 6