Page 120 - 衍生性金融商品理論與實務

P. 120

110 衍生性金融商品理論與實務

B

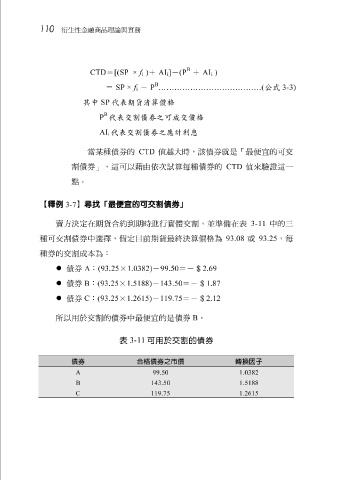

CTD = [(SP × f ) + AI ] - (P + AI )

i i i

B

= SP × f - P …………………………………( 公式 3-3)

i

其中 SP 代表期貨清算價格

B

代表交割債券之可成交價格

P

AI 代表交割債券之應計利息

i

當 某 種 債 券 的 CTD 值 越 大時,該 債 券 就 是「最便 宜 的可交

割債 。 券 」, 這 可以 藉 由 依次 試 算每 種 債 券 的 CTD 值來 驗 證 這 一

點

【釋例 3-7 】尋找「最便宜的可交割債券」

賣方 決 定在期貨合約到期時進行實體交 割 ,並 準 備 在表 3-11 中的 三

種可交 割債 券 中 選擇 , 假 定目前期貨最 終決 算 價格為 93.08 或 93.25 , 每

種 券 的交 割 成 本 為 :

債 券 A : (93.25 × 1.0382) - 99.50 = -$ 2.69

債 券 B : (93.25 × 1.5188) - 143.50 = -$ 1.87

債 券 C : (93.25 × 1.2615) - 119.75 = -$ 2.12

所以 用 於交 割 的 債 券 中最便 宜 的是 債 券 B 。

表 3-11 可用於交割的債券

債券 合格債券之市價 轉換因子

A 99.50 1.0382

B 143.50 1.5188

C 19.75 1 1.2615