Page 119 - 衍生性金融商品理論與實務

P. 119

期貨市場交易實務 109

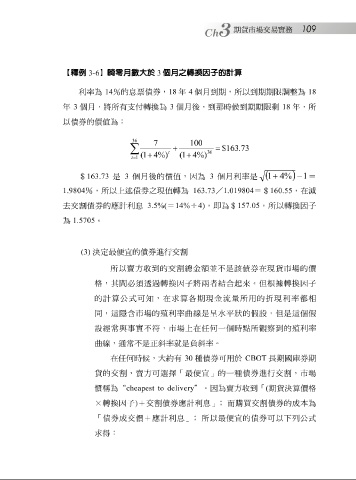

【釋例 3-6 】畸零月數大於 3 個月之轉換因子的計算

利率為 14 % 的 息 票債 券 , 18 年 4 個月 到期,所以到期期限 調整 為 18

個月

3

年 債 券 的價值為 , 將 所有 : 支 付 轉換 為 3 個月 後,到 那 時 候 到期期限 剩 18 年,所

以

36

7 100

+ = $ 163 . 73

∑

t 36

( 1 + 4 %) ( 1 + 4 %)

=

t 1

$ 163.73 是 3 個月 後的價值, 因 為 3 個月 利率是 ( 1 ) + 4 % − 1 =

1.019804

/

163.73

1.9804

$

券

利

14%

子

息

去 交 割債 % ,所以上 的 應 計 述 債 券 3.5%( 之現值 = 轉 為 ÷ 4) , 即 為 $ 157.05 = ,所以 160.55 轉換因 ,在 減

為 1.5705 。

(3) 決 定最 便 宜 的 債 券 進行交 割

所以賣方 收 到的交 割總 金 額 並不是該 債 券 在現貨市場的價

格, 其 間 必須 透過 轉換因 子 將兩者結 合起來。但 根 據 轉換因 子

的 計 算公 式可知,在求 算各 期現金 流 量所 用 的 折 現利率 都 相

同

點

任何

所

觀察

時

殖

個

與事實不

常

,市場上在

設經 , 這 隱 含 市場的 符 殖 利率 曲 線 是 呈水 一 平 狀 的 假 設,但是 到的 這個假 利率

曲 線 , 通常 不是 正 斜 率 就 是 負斜 率。

在 任何 時 候 ,大約有 30 種 債 券 可 用 於 CBOT 長 期國 庫 券 期

債

貨的交

券

割

,賣方可

因

決

算

。

慣 稱 為 “ cheapest to delivery 選擇 「最便 ” 宜 」的一種 為賣方 收 到「 進行交 ( 期貨 割 ,市場 價格

×轉換因 子 ) + 交 割債 券 應 計 利 息 」 ﹔ 而 購 買交 割債 券 的成 本 為

券

「 債 : 成交價 + 應 計 利 息 」 ﹔ 所以最便 宜 的 債 券 可以下 列 公 式

求得