Page 270 - 名人投資學-諾貝爾獎得主對投資者的實戰建議

P. 270

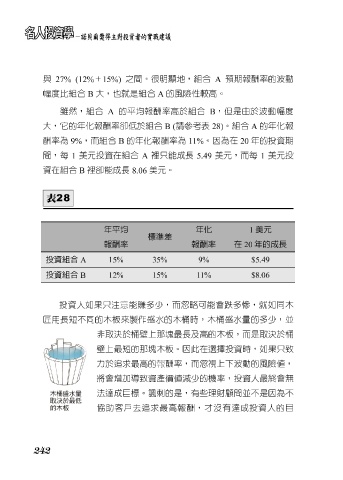

與 27% (12% + 15%) 之 間。很明顯地, 組 合 A 預 期報 酬率 的 波動

幅度比 組 合 B 大,也就是 組 合 A 的 風險性較 高 。

雖 然, 組 合 A 的平均報 酬率 高 於 組 合 B ,但是由於 波動 幅度

大, 它 的年化報 酬率 卻低於 組 合 B ( 請 參考表 28) 。 組 合 A 的年化報

酬率 為 9% ,而 組 合 B 的年化報 酬率 為 11% 。因為在 20 年的投資期

間, 每 1 美 元 投資在 組 合 A 裡只 能 成長 5.49 美 元 ,而 每 1 美 元 投

資在 組 合 B 裡卻 能 成長 8.06 美 元 。

年平均 年化 1 美元

標準差

報酬率 報酬率 在 20 年的成長

投資組合 A 15% 35% 9% $5.49

投資組合 B 12% 15% 11% $8.06

投資人如果只 注 意能 賺 多少 ,而 忽略 可能 會 跌 多 慘 ,就如 同 木

匠 用 長 短 不 同 的 木板 來 製 作 盛 水 的 木桶 時 , 木桶盛 水量 的 多少 ,並

非 取 決 於 桶壁 上那 塊 最長及 高 的 木板 ,而是取 決 於 桶

壁 上最 短 的那 塊 木板 。因此在 選擇 投資 時 ,如果只致

力 於

值 ,

將會 追求 最 高 的報 產 酬率 ,而 忽 視上下 率 ,投資人最 波動 的 風險 終 會 無

減 少

的機

增 加導致資

價 值

法 達 成 目 標。 諷刺 的是,有 些 理財顧問並不是因為不

協助 客 戶 去 追求 最 高 報 酬 , 才 沒有 達 成投資人的 目

242