Page 372 - 信用衍生性金融商品

P. 372

信用違約交換價格 = 有風險 債券 報酬一融資成本

( Default Swap Premium = Risky Bond Return –Funding Cost )

舉例說明

,可在市場

良好

若

融資,此時若市場有一風險 某 一套利者 因 本身信用 債券 的報酬為 LIBOR+80bp 上 以較低的成本 ,且其 LIBOR+20bp CDS 權 利金為 獲得

LIBOR+35bp ,則此時可如 何 套利 ?

解答:

信用違約交換價格 < 有風險 債券 報酬 - 融資成本

35bp < 80bp - 20bp

故 有套利 機會 。此時套利者( Arbitrageur )可以成本 LIBOR+20bp 借 錢 , 購

買該有風險的 債券 得 到 LIBOR+80bp 報酬, 並 購 買 CDS 信用 保 護 支付

LIBOR+35bp 權 利金,如此可獲得 25bp ( 80bp - 20bp - 35bp )套利利潤。套利交

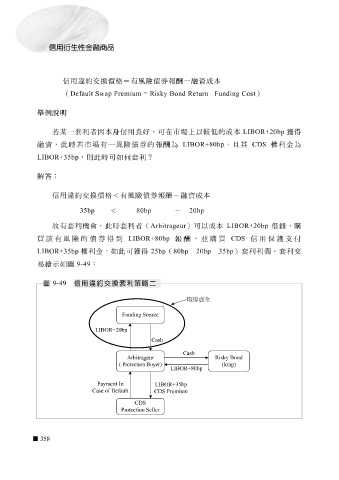

易 繪 示如 圖 9-49 :

圖 9-49 信用違約交換套利策略二

取得資金

Funding Souree

LIBOR+20bp

Cash

Cash

Arbitrageur Risky Bond

( Protection Buyer) (long)

LIBOR+80bp

Payment In

LIBOR+35bp

Case of Default

CDS Premium

Protection Seller CDS

358