Page 375 - 信用衍生性金融商品

P. 375

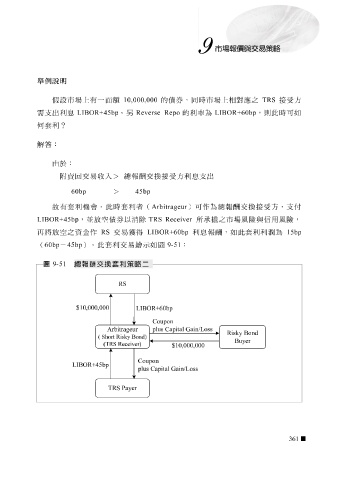

舉例說明

假設 市場 上 有一面 額 10,000,000 的 債券 ,同時市場 上 相對 應 之 TRS 接 受 方

需支出

?

何 套利 利 息 LIBOR+45bp 。另 Reverse Repo 的利率為 LIBOR+60bp ,則此時可如

解答:

由於:

附 賣 回 交易 收 入 > 總 報酬交換 接 受 方利 息 支出

60bp > 45bp

故 有套利 機會 。此時套利者( Arbitrageur )可作為 總 報酬交換 接 受 方, 支付

LIBOR+45bp , 並放 空 債券 以 消 除 TRS Receiver 所 承擔 之市場風險與信用風險,

再 將 放 空 之資金作 RS 交易獲得 LIBOR+60bp 利 息 報酬,如此套利利潤為 15bp

( 60bp - 45bp )。此套利交易 繪 示如 圖 9-51 :

圖 9-51 總報酬交換套利策略二

RS

$10,000,000

LIBOR+60bp

Coupon

Arbitrageur plus Capital Gain/Loss

Risky Bond

( Short Risky Bond)

Buyer

(T

RS Receiver)

$10,000,000

Coupon

LIBOR+45bp

plus Capital Gain/Loss

TRS Payer

361