Page 371 - 信用衍生性金融商品

P. 371

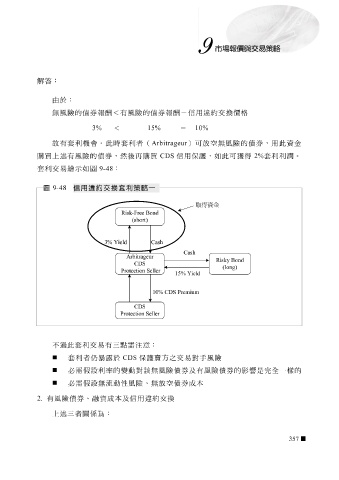

解答:

由於: 風險的 債券 報酬 < 有風險的 債券 報酬 - 信用違約交換價格

無

3% < 15% - 10%

故 有套利 機會 。此時套利者( Arbitrageur )可 放 空 無 風險的 債券 ,用此資金

購 買 上 述有風險的 債券 , 然 後 再購 買 CDS 信用 保 護 ,如此可獲得 2% 套利利潤。

套利交易 繪 示如 圖 9-48 :

圖 9-48 信用違約交換套利策略一

取得資金

e Bond

e

Risk-Fr

(short)

Yi

3%eld Cash

Cash

Arbitrageur

Bond

Risky

CDS

(long)

Protection Seller

15% Yield

10% CDS Premium

Protection Seller CDS

不過此套利交易有 三 點 需 注 意:

套利者仍 暴 露 於 CDS 保 護 賣方之交易對 手 風險

必 需假設 利率的 變 動對該 無 風險 債券 及有風險 債券 的 影響 是完全一 樣 的

必 需假設無 流動性風險 、無放 空 債券 成本

2. 有風險 債券、 融資成本及信用違約交換

述 三 者 關係 為:

上

357