Page 367 - 信用衍生性金融商品

P. 367

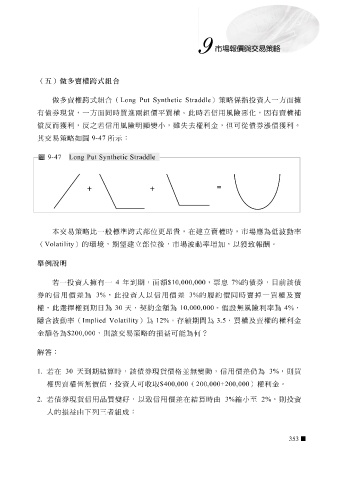

(五)做多賣權跨式組合

做多賣 權 跨 式 組合( Long Put Synthetic Straddle )策略 係 指投資人一方面 擁

有

反而獲利,反之若信用風險明顯

價獲利。

債券漲

雖失

償 債券現 貨 ,一方面同時買 進 兩組價平買 變 小, 權 。此時若信用風險 權 利金, 但 可從 惡 化, 因 有賣 權 補

去

其交易策略如 圖 9-47 所示:

圖 9-47 Long Put Synthetic Straddle

本交易策略比一 般 標準 跨 式 部 位 更 昂貴 ,在 建立 賣 權 時,市場 應 為低波動率

( Volatility )的 環 境 , 期 望建立 部 位 後,市場波動率 增加 ,以獲致報酬。

舉例說明

若一投資人 擁 有一 4 年到期 ,面 額 $10,000,000 , 票 息 7% 的 債券 ,目前該 債

券 的信用價差為 3% ,此投資人以信用價差 3% 的 履 約價同時賣 掉 一買 權 及賣

權 ,此 選擇 權到期日 為 30 天 ,契約金 額 為 10,000,000 。 假設無 風險利率為 4% ,

隱含波動率( Implied Volatility )為 12% , 存 續期間 為 3.5 ,買 權 及賣 權 的 權 利金

金 額 各為 $200,000 ,則該交易策略的 損益 可能為 何?

解答:

1. 若在 與賣 30 權皆無 天 到期 價 結 算 時,該 債券現 收 取 貨 價格 並無變 ( 200,000+200,000 動,信用價差仍為 ) 權 利金。 ,則買

3%

值

權

$400,000

,投資人可

2. 若 債券現 貨 信用品 質 變 好 ,以致信用價差在結 算 時由 3% 縮 小 至 2% ,則投資

人的 損益 由下 列三 者組成:

353