Page 363 - 信用衍生性金融商品

P. 363

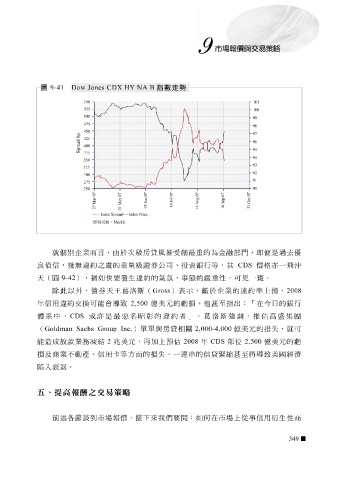

圖 9-41 Dow Jones CDX HY NA B 指數走勢

550 101

525

100

500

99

475

98

450

97

p

b

425

d

a 96

e

400

r

p

95

S

375

94

350

93

325

92

300

91

275

90

250

7 7 7 7

7 7 7

0 0 0 0

0 0 0

r l t

y n g p

a u c

a u u e

J

J O

M S

A

M 0

5

8 3

7 1

1 4

0 1 2

2

1

0

d InSpread Index Price

x

e

: Markit

資料來源

就個別企業而言,由於 次級 房貸 風 暴 受 創 最 重的為金融部 門 , 即便 是過去 優

良 債 信, 幾無 違約之 虞 的重 量級 證 券 公司 、 投資 銀行等 ,其 CDS 價格亦一 飛沖

天 ( 圖 9-42 ), 猶 如 快 要 發 生違約的 氣氛 ,事 態 的 嚴 重性,可 見 一 斑 。

除此以外, 債券 天王葛洛斯 ( Gross )表示, 鑑 於企業的違約率 上揚 , 2008

年 信用違約交換可能 會 導 致 2,500 億美元 的 虧 損 。 他 甚 至 指 出 : 「 在 今 日 的 銀行

體 系 中, CDS 或 許 是 最 惡 名 昭彰 的違約者 」 。 葛洛斯 強調 , 推估 高 盛 集 團

( Goldman Sachs Group Inc. ) 單單 與 房貸 相 關 2,000-4,000 億美元 的 損失 ,就可

能 造 成 放 款 業 務 凍 結 2 兆 美元 , 再 加上 預 估 2008 年 CDS 部 位 2,500 億美元 的 虧

損 及商業不動產 衰退 。 、 信用 卡 等 方面的 損失 ,一連 串 的信 貸緊 縮 甚 至 將 導 致 美 國經 濟

入

陷

五、提高報酬之交易策略

前述各 節 談 到 市場報價, 接 下來我們要 問 :如 何 在市場 上 從事信用衍生性商

349