Page 360 - 信用衍生性金融商品

P. 360

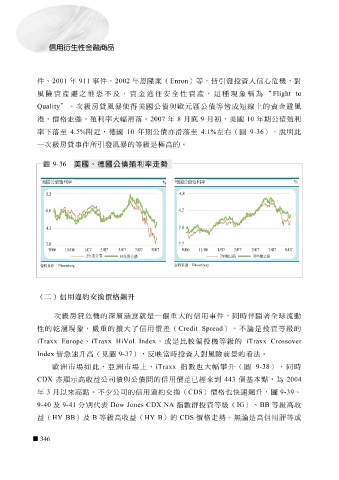

件 、 2001 年 911 事 件 、 2002 年 恩隆案 ( Enron ) 等 , 皆 引 發 投資人信 心危 機 ,對

風險資產避之 惟 恐 不及,資金 逃往安 全性資產, 這 種 現 象 稱 為 “ Flight to

Quality ” 。 次級 房貸 風 暴使 得 美 國公 債 與 歐元 區公 債等皆 成 短線 上 的資金避風

港 ,價格走 強、 殖 利率 大幅 滑落 。 2007 年 8 月底 9 月初 , 美 國 10 年期 公 債 殖 利

,

德

附

近

國

率下

公

年期

房貸

一 次級 落 至 4.5% 事 件 所 引 發 風 暴 10 的 等級 是極高的。 債 亦 滑落 至 4.1% 左右 ( 圖 9-36 ),說明此

美國、德國公債殖利率走勢

圖

9-36

美國公債殖利率

% 德國公債殖利率 %

4.8

5.3

4.3

4.8

3.8

4.3

3.3

3.8

9/06 11/06 07 1/ 3/ 07 5/07 7/07 07 9/ 9/ 06 11/06 1/07 3/ 07 07 5/ 7/07 07 9/

2 年期公債

10 年期公債 2 年期公債 10 年期公債

資料來源: Bloomberg

資料來源: Bloomberg

(二)信用違約交換價格飆升

次級 房貸危 機 的 深層 涵意就是一個重 大 的信用事 件 ,同時 伴 隨 著 全球流動

性的 乾涸 現 象 , 嚴 重的 擴 大 了信用價差( Credit Spread )。不論是投資 等級 的

iTraxx Crossover

的

、

iTraxx Europe

Index 皆 急 速 升高( iTraxx HiVol Index 見圖 9-37 ),反映當時投資人對風險前 ,或是比較偏投 機等級 景 的 看法 。

歐洲 市場如此,亞 洲 市場 上 , iTraxx 指數 也大幅 攀 升( 圖 9-38 ),同時

亦顯示高 收 益 公司 債 與公 債間 的信用價差已經來 到 443 個 基 本點,為 2004

CDX

年 3 月 以來高點。不少公司的信用違約交換( CDS )價格 也 快 速 飆 升, 圖 9-39 、

9-40 及 9-41 分別代表 Dow Jones CDX NA 指數群投資 等級 ( IG ) 、 BB 等級 高 收

益 ( HY BB )及 B 等級 高 收 益 ( HY B )的 CDS 價格走勢。 無 論是高信用 評等 或

346