Page 374 - 信用衍生性金融商品

P. 374

約定在未來 某 時 間 將 債券 賣 回給 對方的交易(賣 回 價格為本金 加上 該段時 間 的利

息 );對投資人而言, 即 在一段 固 定的時 間 內融資 給 對方 並 獲取利 息 。

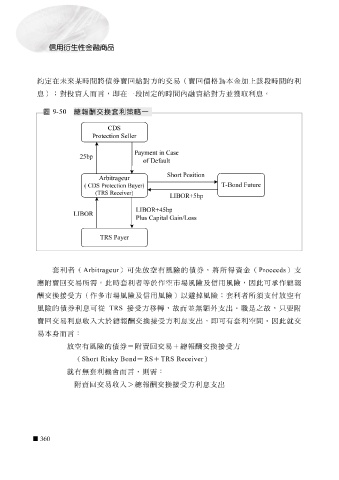

圖 9-50 總報酬交換套利策略一

CDS

Protection Seller

Payment in Case

25bp

of Default

Short Position

Arbitrageur

T-Bond Future

( CDS Protection Buyer)

Receiver)

(TRS

LIBOR+5bp

LIBOR+

45bp

LIBOR

Plus Capital Gain/Loss

TRS Payer

套利者( Arbitrageur )可 先 放 空 有風險的 債券 ,將所得資金( Proceeds ) 支

應 附 賣 回 交易所 需 ,此時套利者 等 於作 空 市場風險及信用風險, 因 此可 承 作 總 報

酬交換 接 受 方(作多市場風險及信用風險)以避 掉 風險;套利者所 須 支付放 空 有

風險的 債券 利 息 可從 TRS 接 受 方 移轉 , 故 而 並無額 外 支出 。 職 是之 故 ,只要 附

賣 回 交易利 息收 入大 於 總 報酬交換 接 受 方利 息 支出 , 即 可有套利 空 間 。 因 此就交

易本身而言:

放 空 有風險的 債券= 附 賣 回 交易 + 總 報酬交換 接 受 方

+

TRS Receiver

就有 ( Short Risky Bond 套利 機會 而言,則 = RS 需 : )

無

附 賣 回 交易 收 入 > 總 報酬交換 接 受 方利 息 支出

360