Page 376 - 信用衍生性金融商品

P. 376

(三)信用價差選擇權之套利

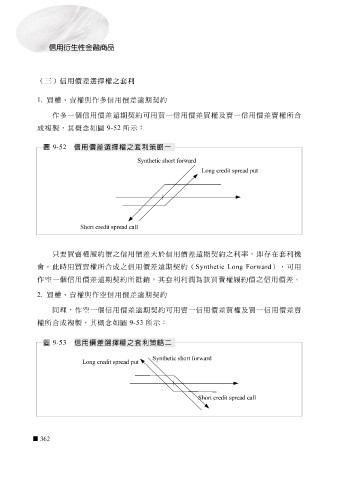

1. 買 權、 賣 權 與作多信用價差 遠 期 契約

作多一個信用價差 遠 期 契約可用買一信用價差買 權 及賣一信用價差賣 權 所合

成 複 製,其 概 念 如 圖 9-52 所示:

圖 9-52 信用價差選擇權之套利策略一

Synthetic short forward

Long credit spread put

cr

Shortedit spread call

只要買賣 權 履 約價之信用價差 大 於信用價差 遠 期 契約之利率, 即 存 在套利 機

。此時用買賣 權 所合成之信用價差 遠 期 契約( Synthetic Long Forward ),可用

會

作 空 一個信用價差 遠 期 契約所 抵銷 ,其套利利潤為該買賣 權 履 約價之信用價差。

2. 買 權、 賣 權 與作 空 信用價差 遠 期 契約

同理,作 空 一個信用價差 遠 期 契約可用賣一信用價差買 權 及買一信用價差賣

權 所合成 複 製,其 概 念 如 圖 9-53 所示:

圖 9-53 信用價差選擇權之套利策略二

Synthetic short forward

Long credit spread put

Short credit spread call

362