Page 21 - 信用衍生性金融商品

P. 21

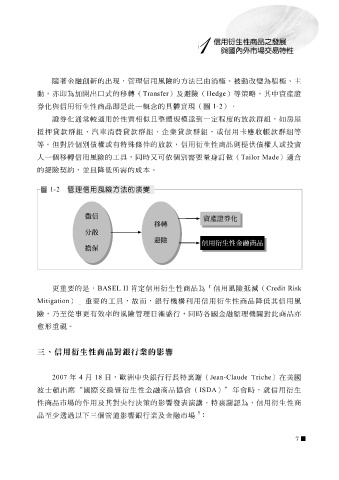

隨 著金融 創新 的出 現 , 管 理信用風險的方法已由 消 極 、 被 動 改 變 為 積 極 、主

動, 亦即 為 加開 出 口 式 的移轉( Transfer )及 避 險( Hedge )等 策 略 ,其中資產證

券 化 與 信用衍生性商品 即 是 此 一 概念 的具體實 現 ( 圖 1-2 )。

證券 化 通 常 較 適 用於性 質 相 似 且 整 體規模 達到 一定 程度 的 放 款 群組 ,如 房 屋

款

貸

消費

、

抵

汽車

款

放

提供

債

件的

等。 押貸 但 對於 群組 個別 債 權 或有特 貸 殊條 群組 ,企業 款 ,信用衍生性商品 款 群組 ,或信用 則 卡 應 收帳款 權 人或投資 群組 等

人一 個 移轉信用風險的工具,同時 又 可 依 個別 需 要量 身訂做 ( Tailor Made ) 適 合

的 避 險 契 約, 並 且 降低 所 需 的 成 本。

圖 1-2 管理信用風險方法的演變

徵信

資產證券化

移轉

分散

避險

信用衍生性金融商品

擔保

更重 要 的是, BASEL II 肯 定信用衍生性商品為「信用風險抵 減 ( Credit Risk

Mitigation )」重 要 的工具, 故 而,銀行機 構 利用信用衍生性商品 降低 其信用風

險, 乃 至從事更有效 率 的風險 管 理 日漸盛 行,同時 各 國金融 監 理機關對 此 商品 亦

愈 形重 視 。

三、信用衍生性商品對銀行業的影響

2007 年 4 月 18 日 , 歐洲 中 央 銀行行 長 特 裏謝 ( Jean-Claude Triche )在美國

波

衍生性金融商品

ISDA

協

會(

國際交換

為,信用衍生性商

裏謝

性商品市場的 士 頓 出席 “ 作 用及其對 暨 央 行 決 策 的 影響 發 表 演 講 。特 ) ” 年會時,就信用衍生

認

5

品至 少透 過以下 三個 管道 影響 銀行業及金融市場 :

7