Page 47 - 銀行內控與風險管理

P. 47

第 2 章 銀行業內部控制制度整體架構及其運作

之檢查

證外,自九十二年

善情形

。會計師除作財務報表之查核

起

查其改 缺失 事項或會計師、監理機構所檢查之 簽 缺失 事項都須一一 覆

須 出具 銀行內部控制制度之「查核報 告 」。財政部金融局、中央銀

9

行及中央存款保險公司亦將分別 做 「實 地 檢查」或「報表稽核」 。

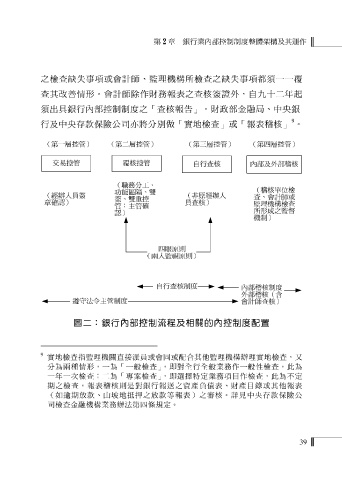

(第一層控管) (第二層控管) (第三層控管) (第四層控管)

交易控管

覆核控管

自行查核 內部及外部稽核

(職務分工、

(稽核單位檢

功能區隔、雙

(經辦人員簽

(非原經辦人

查、會計師或

簽、雙重控

章確認) 員查核)

監理機構檢查

管:主管確

所形成之監督

認)

機制)

四眼原則

(兩人監視原則)

自行查核制度

內部稽核制度

外部稽核(含

遵守法令主管制度

會計師查核)

圖二:銀行內部控制流程及相關的內控制度配置

9

實地檢查指監理機關直接派員或會同或配 合其他監理機構辦理實地檢查,又

分為兩種情形,一為「一般檢查」 ,即對全行全般業務作一般性檢查,此為

一年一次檢查;二為「專案檢查」 ,即選擇特定業務項目作檢查,此為不定

期之檢查。報表稽核則是對銀行報送 之資產負債表、財產目錄或其他報表

(如逾期放款、山坡地抵押之放款等 報表)之審核。詳見中央存款保險公

司檢查金融機構業務辦法第四條規定。

39