Page 45 - 銀行內控與風險管理

P. 45

第 2 章 銀行業內部控制制度整體架構及其運作

前

偵

知

損失

之

排

藉 由事 惟 內控之重要 的 評估 、 功 能與其說是事後的 、 合 理保證重大 更正 或 補救 除,以 行 動 ,不如說是 內控 目

達成

的,因此,如 波利歐 與 羅威 所說的 : 「內控 可 說是一種 早 期 危 機的

預警 系統 或 預警 指標 , 使 得決策 者 得 以在事 前 或適 當 時機採 取 補救

8

行 動 」 。

表示。 最後, 綜 合 以上 討論 ,我們將銀行內部控制制度之 架 構以 圖 一

在介紹銀行內部控制制度的 架 構之後,我們將 繼 續 探 討 其有關

之運作,包 括 查核方式與申報方式。

二、查核方式

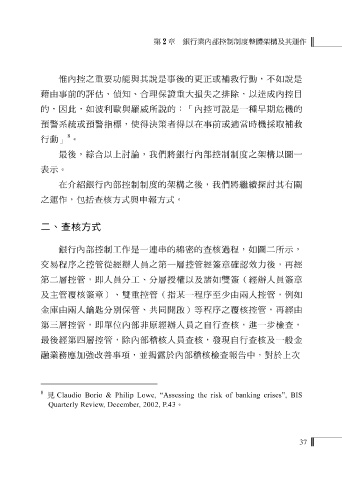

銀行內部控制工作是一 連 串 的 綿密 的查核 過程 ,如 圖 二所示,

交易 程序 之控管 從 經辦 人 員之第一 層 控管經 簽 章 確認 效 力 後, 再 經

第二 層 控管,即 人 員分工、分 層授權 以及 諸 如 雙簽 (經辦 人 員 簽 章

及主管 覆 核 簽 章)、 雙 重控管( 指 某 一 程序至 少由 兩人 控管,例如

金 庫 由 兩人 鑰匙 分別保管、 共 同開 啟 )等 程序 之 覆 核控管, 再 經由

第三 層 控管,即單位內部 非原 經辦 人 員之自行查核,進一 步 檢查,

最後經第四 層 控管,除內部稽核 人 員查核,發現自行查核及一般金

融業務 應 加強改 善 事項,並 揭露 於內部稽核檢查報 告 中,對於上 次

8

見 Claudio Borio & Philip Lowe, “Assessing the risk of banking crises”, BIS 。

Quarterly Review, December, 2002, P.43

37